股市上沖下洗!「市場波動」如何影響心態?

2022/10/22

「現在」是一個更不穩定的時期嗎?看新聞、看電視—很可能會有人說是。幾乎每年都是如此(這是「這次不一樣」的變形,有更多的證據表明投資者擁有錯誤的記憶)。但如果你搭乘時光機回到 1 年、5 年、10 年、17 年、32 年、147 年前,你可能還會聽到人們說:「嗯,現在變得比以前更不穩定了!」

股市波動真的不好嗎?

這種認為股市愈來愈不穩定的看法,不需要等到熊市的底部才會出現。毫無疑問的,在波動 劇烈的熊市底部時期,人們對股市本身變得更不穩定的擔憂確實會增加。但即使是在波動性 相對較低的年份(是的,波動性本身是多變的),你也會發現,由於波動性的影響,人們會覺得股市正變得愈來愈失控。由樂金文化所出版的《跟著肯恩費雪洞悉市場:面對股市波動,投資大師教你正確解讀市場規律 》作者 Ken Fisher、Lara Hoffmans 將帶你了解股市波動是什麼?股市波動真的不好嗎?

為什麼股市不穩定? 首先,股市是不穩定的。這點無法逃避。波動性可能令人恐懼,但市場劇烈波動的事實不應該讓人感到意外。它現在是不穩定的,過去也一直是,將來也會一直是,直到永遠都是。你也會希望它是。稍後再詳細介紹。

在 2011 年與 2012 年讀這本書的讀者,可能依然對 2008 年到 2009 年年初糟糕的市場環境記憶猶新。接二連三的壞消息似乎沒完沒了。銀行即將破產、政府反應難以預料的混亂、股價跌入谷底、失業率飆升。有幾個月的時間,確實感覺像世界末日到了。當然,2009 年是極好的復甦年(美國股市上漲了 26.5 %,全球股市上漲了 30.0 %),2010 年也是(美國股市上漲了 15.1 %,全球股市上漲了 11.8 %)。

但其實 2010 年經歷了一次大幅的市場回檔,隨後是全面的修正。世界發現,歐洲的周邊經濟體比人們普遍認為的還弱—這威脅到歐元的存在!接著,5 月6 日發生「閃電崩盤」(也被稱為「2:45 的崩盤」),這被概括性的歸因於一系列的技術故障—在短短幾分鐘內經歷大盤暴跌。股市盤中一度下跌將近 10%,但之後就扭轉了午盤大部分的跌幅(但當天收盤仍然下跌)。那是場非常可怕的經歷。

但這是否證明了,現在的股市本質上更變化無常?市場更不穩定呢?當然不是。2008年的確是動盪的一年,但 2009 年也是!過了幾年之後,人們不記得了—他們只記得 2008年很可怕,而 2009 年大幅上漲。但漲或跌,都是波動。

事實是,有些年份比其他年份的波動更大—一直都是這樣。有些星期或月份的波動甚至更大。但是,儘管過去幾十年來,人們普遍一直認為現在的市場比過去更不穩定,不過卻沒有明顯的趨勢表明,市場整體而言變得更不穩定—只不過是一直存在的波動性的正常變異。此外,一年的波動性即使高於或低於平均水準,也不一定代表出現麻煩了—股票可以以高於或低於平均的波動水準來上漲或下跌。 市場波動 沒有預測的模式,它一直是這樣,只是人們經常忘記。所以,讓我們用一些歷史來糾正這個記憶缺陷。這樣做,我們可以知道:

波動性到底是什麼(人們不一定知道!)。波動性本身就相當不穩定。無論你如何切割,股市都不會變得更不穩定。在特定的時間內,股票的波動性可能比債券小。如果你想要獲得報酬的長期成長,波動性是好事,而不是壞事。 上漲和下跌都是市場波動。

股市波動真的不好嗎? 許多人在 2008 年、2009 年,以及 2010 年抱怨,股市現在的波動性更大了。雖然肯定會有波動,但那些波動性並沒有超出熊市、與隨後大反彈的歷史正常水準(詳見本章後面部分)。2010 年 10 月1 日:「最重要的是,市場比往常更不穩定。美聯社— CNBC 在8 月與9 月進行的民意調查發現,大約五分之三的投資者因為市場的波動性,對買賣個股的信心下降。」

→ 費雪 評論:記住,股市在 2009 年大幅上漲,在 2010 年也是一個好年份。此外,民意調查涉及感覺,而感覺並不是股市良好的前瞻性指標。

2009 年 7 月 31 日:「雖然不可否認,所有這些被大肆宣傳的創新讓市場變得更有效率,但我們有充分的理由懷疑,它們也讓市場變得波動更大、更不穩定、更不公平。」

→ 費雪評論:我不確定「更不公平」是什麼意思。但沒有證據能表明,股市本身的波動更大。這只是「這次不一樣」的一種變體。

也許,人們認為「現在」是波動更大時期的部分原因,在於對波動是什麼有小小的誤解。一般來說,人們認為下行波動是不好的,而上行波動根本不是波動!它就是「好的」。但波動性沒有「不好」或「好」,它就是波動。

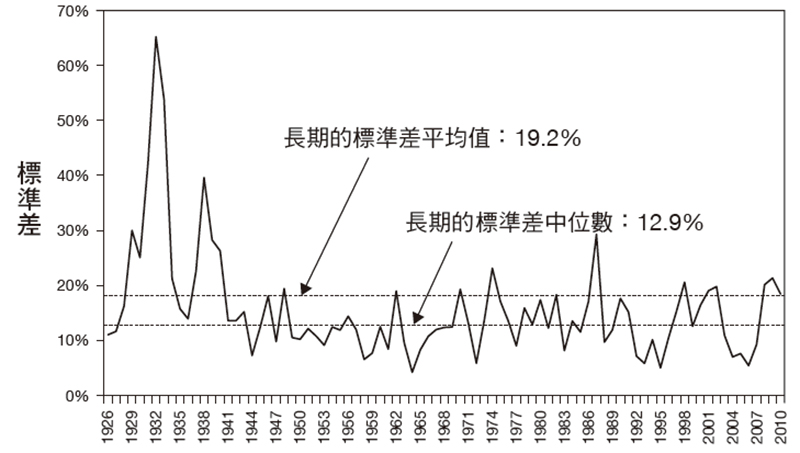

如何衡量股市波動? 通常,行業中的專家都使用標準差(standard deviation)來衡量股市的 波動度 。如果你還記得大學統計學課教的標準差(後文皆簡稱 SD),你可以直接跳過這部分內容。標準差就跟它的名稱聽起來一樣,用來衡量某個東西偏離它的期望平均值的標準。它可以用來衡量單一股票、產業、整體市場的歷史波動度,任何你有足夠數據的東西都能衡量—舊金山的晴天或波特蘭的雨天。SD 低代表結果跟平均值相差不大;SD 較高代表變異性較大。

截至 2010 年年底,標準普爾 500 指數總報酬自 1926 年以來的年 SD 為 19.2% (這是根據月報酬率計算的。你也可以根據年報酬率來衡量 SD,但你得到的數據會較少。當然也可以改用日報酬率來衡量,但業界大部分都用月報酬率來計算)。但這也包括了兩個經濟大蕭條熊市劇烈波動的年份,它們拉高了平均值。 自1926 年以來,SD 的中位數為 12.9 %(請見圖 3.1)。

波動性是不穩定的,且沒有上升的趨勢。資料來源:Global Financial Data, Inc.,標準普爾 500 總報酬指數,資料期間為 1925 年 12 月31 日到 2010 年 12 月 31 日。

如何計算標準差

以下是計算普通標準差的方法,供那些沒有學過統計學基本知識(或者幾乎不記得)和非常好奇的人了解。了解計算可以幫助你理解什麼是標準差,以及什麼不是標準差。

先擷取一系列數據,計算其平均值(即簡單的算術平均)。然後,計算每個數據點跟平均值之間的差值,並將每個差值平方。 把這些平方相加,除以數據的數量。將這個計算結果取平方根,你就能得到標準差。更好的方法是,將數據輸入到 Excel 試算表中,讓 Excel 為你完成計算工作。科技是很了不起的。

有幾件事要記住:標準差始終是回顧過去。它是一個非常有用的工具,但標準差並不能告訴你,任何東西在未來會有多麼劇烈的波動或多麼穩定,它只能描述股票在過去的平均表現。它是一個相當不錯的依據,但不是一個有用的預測工具。

標準差為零,表示從歷史上看,報酬率從未變動過。實際上,那就像是把現金藏在你的床墊裡(忽略長期之下受通貨膨脹侵蝕的影響)。你不需要歷史標準差來告訴你,股票的波動相當劇烈。我之所以再一次提到它,是因為股票市場的波動性本身就很不穩定。有些年份的市場波動性遠高於平均值;有些年份的波動性則遠低於平均值。另外,有些年份則兩種情況都會發生在同一年。平均值就是平均值,而圍繞在它周圍的變異性可能很大。

波動度大不代表股市一定會下跌

股市波動最大的日子 有紀錄以來(以 SD 衡量)波動最大的一年是 1932 年,這一年包含了美國歷史上最嚴重熊市的底部。這可能不會令你驚訝。這一年的 SD 為 65.24 % —月報酬率的變化很巨大,所以,股票大概也下跌得非常多,對吧?錯了—

1932 年,股市僅下跌了 8.41 %。 沒有很好,但也不算是災難。這只是可怕的雲霄飛車旅程的終點,以整體有點平淡的一年做為結尾。波動第二大的年份是 1933 年— SD 為 53.8 %,股票大幅上漲了 54.4 % ! 波動度大不代表股市一定會下跌。 在經歷了 1930 年代的劇烈波動之後,

2009 年的SD 為 21.3 %—遠高於中位數—股市上漲了 26.5 %。1998 年 SD 為 20.6 %,儘管年中出現了一次大幅修正,但這一年股市仍上漲了 28.6 %。2010 年,SD 為18.4 %,股市上漲了 15.1 %。 是的,波動性大也會帶來下跌年份,但並非總是如此,也不足以讓你不自覺的對高於平均值的波動性感到恐懼。反之亦然。波動度較低不一定代表高報酬。

1977 年SD 為 9.0 %,遠低於平均水準,但股市仍下跌了 7.4 %。 令人驚訝的是,1977 年的報酬率幾乎與 1932 年相同,但波動度卻低很多。11,1953 年,SD 為 9.1 %,但股市下跌了 1.2 %。12,2005 年SD 為 7.6 %,而股市只上漲了 4.9 %。當 SD 接近長期的中位數(範圍從 12 % 到 14 %)時,報酬率的變異也非常巨大! 1951 年 SD 為 12.1 %,美國股市飆升了 24.6 %。1973 年 SD 為 13.7 %,美國股市卻下跌 14.8 %。 我們的大腦可能不清楚這樣的事實,但波動性並不能預測未來的報酬率,或其他任何事情。

股價表現影響對波動度的認知 在雞尾酒會上,你肯定可以用下面的問題難倒所有人,包括 99 %的投資專業人士。問問他們哪一年的波動更大,是 2008 年還是2009 年?我猜大多數人都說是 2008 年。但不是,事實上是 2009 年,儘管 2008 年是糟糕的一年,而 2009 年是不錯的一年。2008 年的 SD 為 20.1 %,2009 年為 21.3 % (當他們不相信你的時候,指出此處內容告訴他們)。如果你還記得,2009 年美國股市整體上漲了 26.5 %,但其中包括大跌到 3 月9 日的低點,然後一路大幅飆升了 67.8 % 到年底,那你就不覺得奇怪了。 劇烈波動!整體而言也巨幅上漲。

為了避免你的雞尾酒會夥伴感到憤怒,你可以向他們指出,我們計算波動性的方式,正是學者、金融專業人士、甚至記者認為正確的方式。這不是什麼奇特的分析。但是對此,我們之所以存在這樣的感覺,是因為我們的記憶很糟糕。此外,我們毫無歷史感。

為什麼波動度會上升? 如前所述,波動性增加或減少不會自動轉化為更差(或更好)的報酬率。但無論是情感上還是心理上,波動性的增加很難處理,這可能會導致投資失誤。投資者經常逃離股市以避免波動,但這麼做讓他們失去了潛在的未來報酬。因此,如果波動性整體而言是上升的,那麼從行為與情緒的角度來看,這可能是值得關注的事。不過,跟傳統觀點相反的是,沒有任何統計證據表明,波動性本身正在增加。

回顧一下上圖—它呈現了波動性從多到少的不規則變化,沒有跡象表明它長期有上升的趨勢。完全沒有!人們擔心網路、貪婪的銀行家,以及擔保債權憑證(collateralized debt obligations ,對債券、貸款等資產進行結構重組,重新分割投資回報和風險,以滿足不同投資者需要的創新性衍生證券產品)等繁複的工具會增加波動性。美國債務信評降級、查理.辛( CharlieSheen )或女神卡卡( Lady Gaga )等事件,有很多事情值得擔憂,但沒有跡象表明波動性有上升的趨勢。然而,大多數人在他們骨子裡卻認為波動性有上升。

其他被指責造成波動性上升的因素為科技,像是高頻交易( highfrequency trading ,指利用科技程式進行交易,以高速、大量的方式賺取市場中出現的短暫微小價差)

2010 年《新聞週刊》( Newsweek )有一篇文章寫道:「一眨眼間數十億股的交易,使得糟糕的股票市場比以往任何時候都反應更快—也比以往任何時候都波動得更劇烈。」 這是不錯的觀點,很容易看出他們為什麼會相信,但這只是無腦的廢話。有什麼證據表明,2010 年的波動性明顯比以往任何時候都還高?沒有。

流動性如何影響波動度? 高頻交易、網路等同樣的因素,在 2003 年、2004 年、2005 年、2006 年,以及 2007 年也完全存在,當時的 SD 相對較低。在1987 年 SD 到達相對高點時,這些東西都不存在(當然,銀行家是貪婪的,但我相信,我們並不想生活在一個沒有利潤驅動的銀行家的世界)。1998 年網路還剛起步的階段,是另一個 SD 的相對高點,當時美國股市上漲了 20.6 %。 這些東西在 1948 年(SD 為 19.41 %,股票上漲了 5.1%—SD 高,但報酬率中等)甚至沒有被想到過。

換個角度看。由於眾多原因,經濟大蕭條的波動非常劇烈—下行與上行波動都是。其一是相對缺乏流動性與透明度。當時沒有那麼多股票,也沒有那麼多交易,市場參與者也少很多。資訊的傳遞更緩慢,所以價格發現( price discovery )更困難。當時除了最大的幾檔股票之外,所有股票的買價與賣價之間的價差占總價格的百分比,比現在還要大許多,因此在有人接受買價或賣價之間的跳動下,會使交易價格占總價格的百分比擴大。綜合上述所有因素,先不管其他總體驅動因素(例如:極為失敗的貨幣政策、財政失誤、瘋狂的非法貿易政策、糟糕的經濟、大量的不確定性、希特勒的崛起、休伊.朗﹝Huey Long﹞,以及更多其他因素),你就會得到更大的波動性。

同樣的,即使在今天,交易清淡的市場通常也更具波動性—像是雞蛋水餃股、微型股(通常是同一種股票)、或非常小的新興市場股。由於現在公開交易的股票數量大幅增加,參與者數量也大幅增加,以及資訊更容易即時獲取,因此整體而言,市場波動性本來就應該比交易清淡的經濟大蕭條時期更低。我並不是說,下週你一覺醒來股市的波動性就會減少—完全不是(如果你期望會發生那種事,那你會非常失望)。只是我們不太可能遇到像 1930 年代那種劇烈的震盪,今天也不太可能在交易清淡的市場,還看到劇烈的波動。

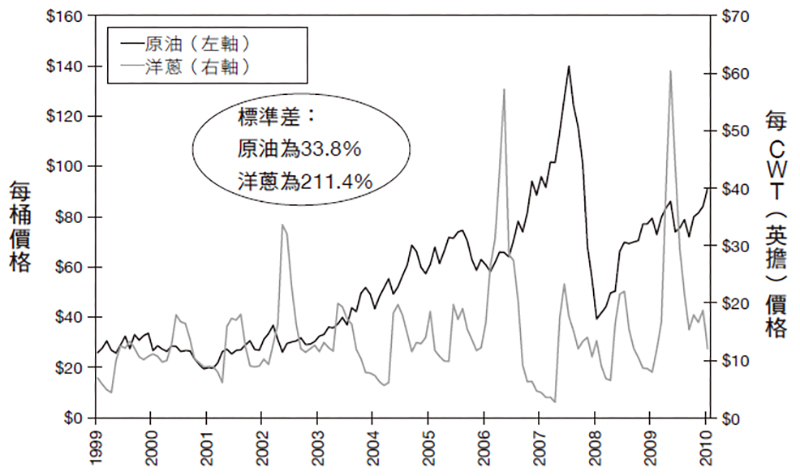

被禁止的洋蔥期貨交易 人們也喜歡將股市、油價、你講得出的東西的波動性都歸咎於影子投機者。但當人們責怪投機者時,卻很少說誰是投機者。你,身為一個投資者,猜測價格會走高而做投機買賣。那麼,你就是個投機者唷!

不過,他們通常指的是那些進行期貨(讓人們押注未來價格走向的合約)交易的人。交易期貨有無數正當的理由。企業一直在使用期貨來平緩波動大的商品的投入成本。航空公司會買進石油期貨來平緩旅客的成本。農民為了為飼料穀物、肥料等而使用期貨(我們都知道農民是多麼失控、不計後果的魔鬼)。

如果你想知道沒有投機者的世界是什麼樣子,你只需要看看不起眼的洋蔥。

1958 年,洋蔥種植者說服了密西根州眾議院議員傑拉德.福特( Gerald Ford,是的,也就是後來的共和黨總統福特),投機者正在壓低洋蔥價格。因此,洋蔥期貨交易過去是被禁止的—甚至在今天也是!

美好的自由市場只存在於過往。不知為何,福特與農民們不理解投機者提供極為重要的目的—提供流動性與透明度。而他們對市場的參與,實際上可以降低波動性。

你認為油價的波動很大嗎?看一下下圖,石油價格與洋蔥價格的對比。隨著更頻繁、更巨大的繁榮與蕭條,洋蔥價格的變化更大(剝了這顆洋蔥,你會哭的,真的)。別只相信你的眼睛— 2000 年到 2010 年,石油的 SD 為 33.8 %,但洋蔥的 SD 為211.4 % !這是一件值得哭的事情—其波動性是股票的10 倍。如果股票波動那麼大,你還會喜歡股票嗎?你不會。所有人都歡呼投機者幫忙減輕了市場的波動。那些認為投機者創造了波動性,而不是減少波動性,想要禁止投機者的無知、傲慢的政客們,讓他們見鬼去吧(感謝馬克.J.佩里博士﹝Dr.Mark J. Perry﹞與約翰.斯托塞爾﹝John Stossel﹞)。

《跟著肯恩費雪洞悉市場:面對股市波動,投資大師教你正確解讀市場規律》 作者:肯恩.費雪、菈菈.霍夫曼斯 出版社:樂金文化

StockFeel

StockFeel 是以普惠金融為核心的投資理財平台,透過豐富知識結合科技應用,提供用戶「互聯網金融」一站式服務體驗。