「特定政黨勝選」對股市更有利嗎?一文破解投資迷思

2022/12/13

(圖片來源:iStock)

太多投資人容易受自身的意識形態偏見蠱惑。如果你是堅定的共和黨人,你會認為共和黨執政時,世界變得更好,反之亦然。人們還認為他們的「團隊」向來對股市更有利,未來也將如此。而你可用不同方式切割數據,得出民主黨或共和黨更好的推論,但究其根本,兩黨其實無分軒輊。執政與政策效應是有時差的。認定某黨必然更好,只是意識形態上的偏見,是一種認知錯誤。而在投資上,偏見是你的天敵。由今周刊出版的《華爾街傳奇基金經理人肯恩.費雪,教你破除50個投資迷思》 將與讀者討論政黨勝選與股市表現間的關係!

特定政黨勝選對股市有利?

沒錯,回顧歷史,長期而言,民主黨人擔任美國總統時,美股報酬率略高於共和黨人擔任總統。但想想統計學家會怎麼做,他們通常會剔除一些離奇的最高或最低數值(無論是哪一黨執政),因為它們可能僅是一時的異常現象,本身並無實際意義。統計學家會分析剔除異常數值後的數據。結果顯示兩黨有差別嗎?符合統計上的一致性嗎?結論是,剔除零星異常數值後,共和黨與民主黨籍的總統平均表現幾乎完全一樣(見迷思40)。

而且,總統表現特別好或特別差的時候,有時國會由他的政黨控制,有時則是在野黨控制。如果你將國會的勢力版圖納入分析,情況就更混沌了。

但如果你看過迷思40,應該已經知道總統周期影響股市的原理。總統任內第四年(也就是大選年),股市報酬率平均遠高於總統就任的第一年—實際情況視投資人對吸血政客搶走他們的金錢或權利有多恐懼。

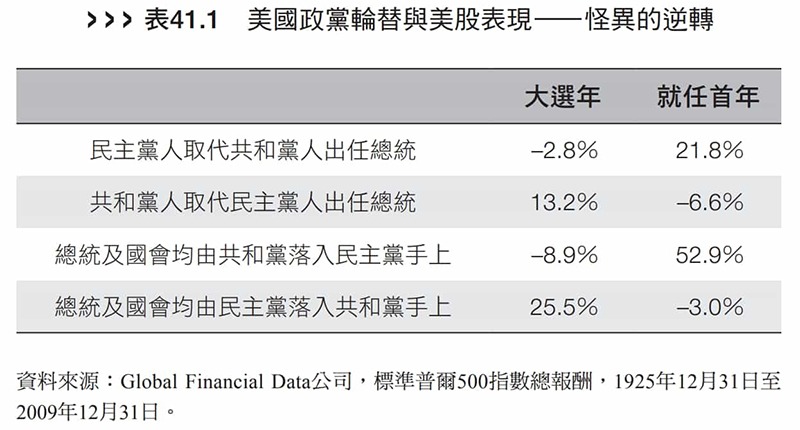

某些時候,哪一黨執政確實有差 話雖如此,哪一黨的人當總統,有時是有差別的,例如大選年,以及總統上任第一年,尤其是在政黨輪替的時候。在共和黨取代民主黨入主白宮的大選年,美股平均報酬率為 13.2%(見下表),顯著優於股市長期平均表現。如果白宮及國會均由民主黨落入共和黨手上(這種權力大規模轉移比較罕見),大選年平均報酬率更是高達 25.5% —遠高於平均水準!這是政黨對股市產生影響的時候。為什麼呢?

投資人中,傾向支持共和黨與傾向支持民主黨的比例約為二比一。共和黨政治人物一般被視為親 市場 、親商界,他們競選時會提出親市場的政綱,多數投資人因此感到安心,股市因此受惠。共和黨人勝選時,美股在大選年的表現通常優於平均水準。

相對地,民主黨政治人物被視為社會政策的強力推動者—他們提出促進社會公平的政綱,矢言擴大政府規模以促進公平。此類政綱往往被視為是反商界及反自由市場的,這會嚇到多數投資人,令股市表現較差。在民主黨人取代共和黨人入主白宮的大選年,美股平均跌 2.8%,遠遜於平均水準— 2008 年的情況正是如此!如果國會同時由共和黨落入民主黨手上,美股平均跌 8.9%,表現很難看!

怪異的逆轉

古怪的事,發生在總統就任的第一年:這可說是怪異逆轉的一年!就任當晚,新總統喝過幾杯心愛的飲料後,競選連任的活動馬上就開始了。或許有幾位總統是等到第二天早上,但我懷疑是否真有這樣的總統。

新總統知道,自己的權力基礎基本上無可改變,未來四年支持陣營大致固定。共和黨保守派不可能突然背棄共和黨籍總統,轉為支持民主黨的總統候選人;同樣地,民主黨自由派不可能突然背棄民主黨籍總統,轉為支持共和黨的總統候選人。

因此,總統尋求連任的首要考量,是吸引至關緊要的中間選民,以及對手陣營的邊緣支持者。中間選民才是決定總統選舉勝負的關鍵。因此,總統口頭上討好自己的忠心支持者,但實際作為卻向中間靠攏,不管他最初是否有意這麼做。他在某些議題上退卻,在另一些政策上的立場則軟化, 免得惹惱中間選民。共和及民主兩黨莫不如此。總統若不走中間路線,其民意支持度將很快下降。

因此,上任後首年,新總統(無論是民主黨還是共和黨籍)的作為比民眾期望或害怕的來得溫和。共和黨籍新總統證明只是一名政客,而不是市場期望的自由市場鬥士。於是投資人感到失望,股市因此在共和黨人重新入主白宮的第一年平均跌 6.6%。在標準普爾 500 指數的歷史上,只有一位共和黨籍總統上任首年大盤是收高的(見迷思40之表格),那就是老布希。不過他是接替另一位共和黨籍總統(雷根),而不是替共和黨重新入主白宮。

但如果是民主黨人取代共和黨人出任總統,市場預期新總統將推行法式社會主義。但民主黨籍總統也不過是名政客,他會背離本身的忠誠支持者,向中間靠攏,實際作為遠比市場在大選年擔心的少。市場得到意外驚喜,越來越放心—美股在民主黨人取代共和黨人出任總統的首年,平均大漲 21.8%。

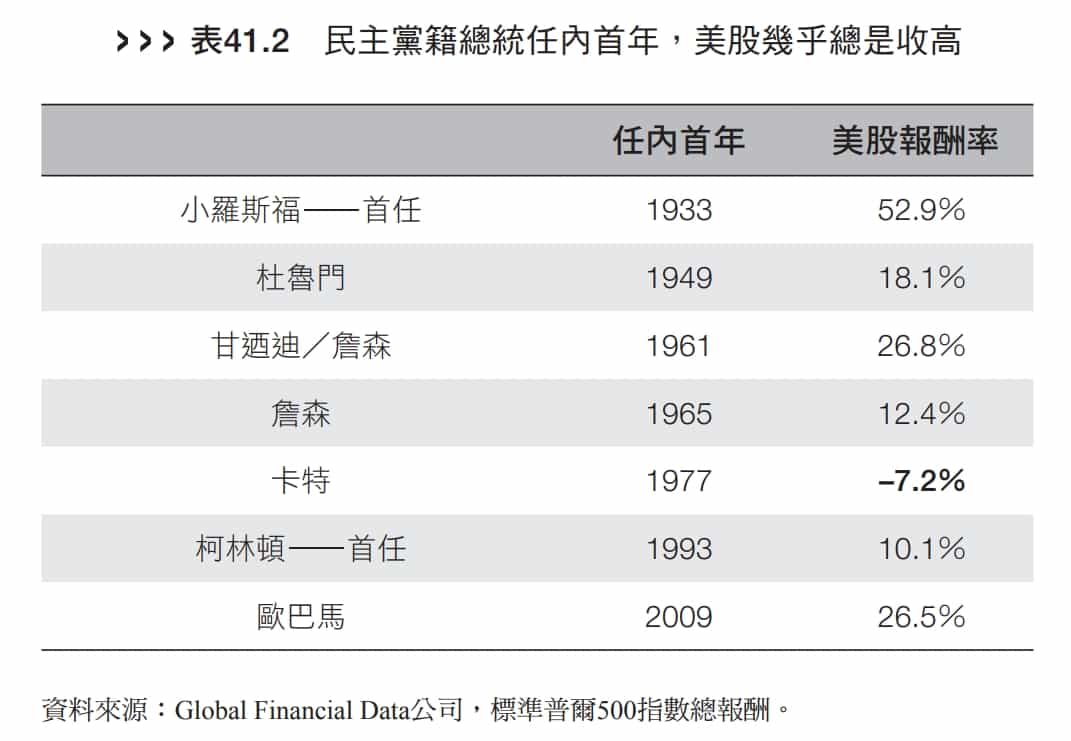

歐巴馬總統的情況正是這樣。他上任時,市場怕得要死,但隨後逐漸放心,結果他任內首年,美股大幅收高 26.55%(在可怕的 2008 大選年,美股重挫 37.0%)。在我撰寫本書時,共和黨人仍然討厭歐巴馬,但普遍承認他做的比他承諾的少,也比他們起初擔心的少。

事實上,民主黨籍總統上任第一年,美股幾乎總是上漲—只有在卡特上任的 1977 年跌 7.2%(見下表),或許是卡特向中間靠攏得不夠。雖然整體而言,美國總統任內首年美股表現是四年中最差的,但如果只看民主黨籍總統,他們上任首年的股市表現一點也不差。

某程度的政治偏見是沒問題的,多數人皆有自己的政治傾向。我個人覺得共和及民主兩黨的政客皆面目可憎,但一般民眾自稱是共和黨人或民主黨人,我則覺得完全沒問題。這就像當某支職業球隊的球迷:你熱愛自己支持的球隊,討厭其對手,這令你有某種歸屬感。但就投資而言,政治偏見十分危險,可能令你看不清左右股市的基本因素。

共和黨的政策有時對市場有利,有時則傷害市場,民主黨也是這樣。因此,如果你了解好壞政策的差別,了解它們如何影響市場信心和股票需求,以及能掌握相關時機,那當然很好。但如果你只是因為自己支持的政黨勝出或落敗而對股市樂觀或悲觀,你基本上是忽略了實在的基本面因素,忽略了股票的供給與需求,一如你根據心儀的球隊勝出或落敗而決定如何操作。這是相當荒謬的!

《華爾街傳奇基金經理人肯恩.費雪,教你破除50個投資迷思》 作者:肯恩. 費雪 、菈菈.霍夫曼斯 出版社:今周刊

心發現延伸閱讀:

StockFeel

StockFeel 是以普惠金融為核心的投資理財平台,透過豐富知識結合科技應用,提供用戶「互聯網金融」一站式服務體驗。