「陸股」怎麼買?A股B股是什麼?懶人包一次看!

2022/12/28

(圖片來源:iStock)

作者將透過本章內容帶領著讀者認識陸股的基本知識、交易規則、指數與基金等,幫助讀者在開始正式投資陸股之前,打好扎實且全面的基礎。最後一節附上常見的股市名詞兩岸用語對照以及解釋,讓讀者在學習或投資陸股的過程中能夠暢行無阻。首先我們從股票分類、交易所、和板這三個面向來認識 A 股的基本知識,然後再和作者一同坐上時光機,踏上一場陸股回顧之旅,溫習滬深兩市這 30 多年來的發展脈絡與重大事件。

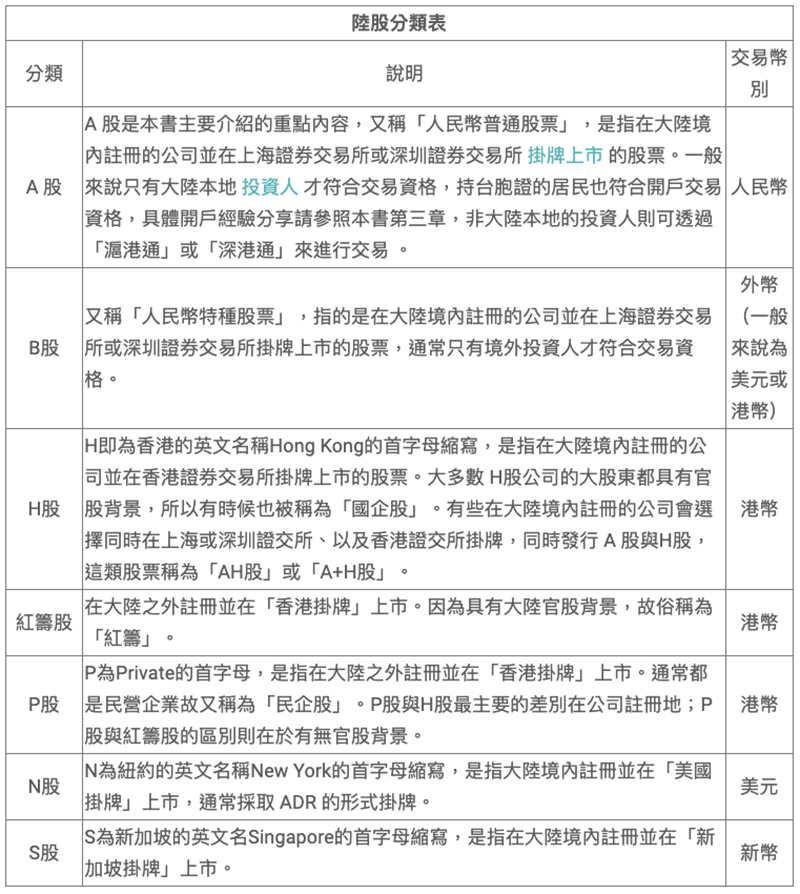

陸股分類

剛接觸大陸股票投資的朋友一定會經歷過這樣的混淆期: A 股?B股?那有沒有C股呢?其實只要搞清楚這些字母代號背後的意義,就會發現陸股沒有想像中那麼複雜。

陸股三大交易所

世界各地的股票都需要有一個交易平台提供投資人進行買賣,這樣的平台我們便稱作股票交易所。在台灣有大家熟悉的台灣證券交易所,美國比較知名的交易所則有紐約證券交易所 和納斯達克證券交易所。在大陸的股票市場則有三個主要的交易所組成,包含上海證券交易所、深圳證券交易所和北京證券交易所,分別在資本市場中扮演不同的角色。

陸股三大交易所:上海交易所

成立於 1990 年 11 月 26 日,上海證券交易所在同年的 12 月 19 日開業,受到大陸證監會監督和管理,目前約2,140家公司。主要功能包含提供證券集中交易場所和設施;制定和修改業務規則;審核與安排證券公開發行上市申請與交易;決定證券終止上市和重新上市等。經過 30 多年的快速成長和發展,如今上交所已發展成為擁有股票、債券、基金、衍生品 4 大類證券交易品種、市場結構完整的證券交易所。目前上交所也是全球第三大證券交易所和全球最活躍的證券交易所之一。根據 2020 的數據顯示,上交所在 IPO 數量及融資金額均排名全球所有股票交易所中第一名;股票成交金額則在全球所有股票交易所中排第四名。

陸股三大交易所:深圳交易所

深圳證券交易所於 1990 年 12 月 1 日開始營業,受大陸證監會監督管理,目前約2,682家公司。主要功能包含提供證券集中交易的場所、設施和服務;制定和修改業務規則;審核、安排證券上市交易,決定證券暫停上市、恢復上市、終止上市和重新上市等。經過三十多年快速的成長與發展,深交所的市場規模不斷擴大,功能穩步增強,吸引力和影響力持續提升,多項指標位居世界前列,是全球最具活力的新興股票市場之一。根據 2021 年底的數據顯示,深交所在全年成交金額、融資金額和 IPO 公司家數等三個項目上分別排世界所有股票交易所中第三名、第三名和第四名。

陸股三大交易所:北京交易所

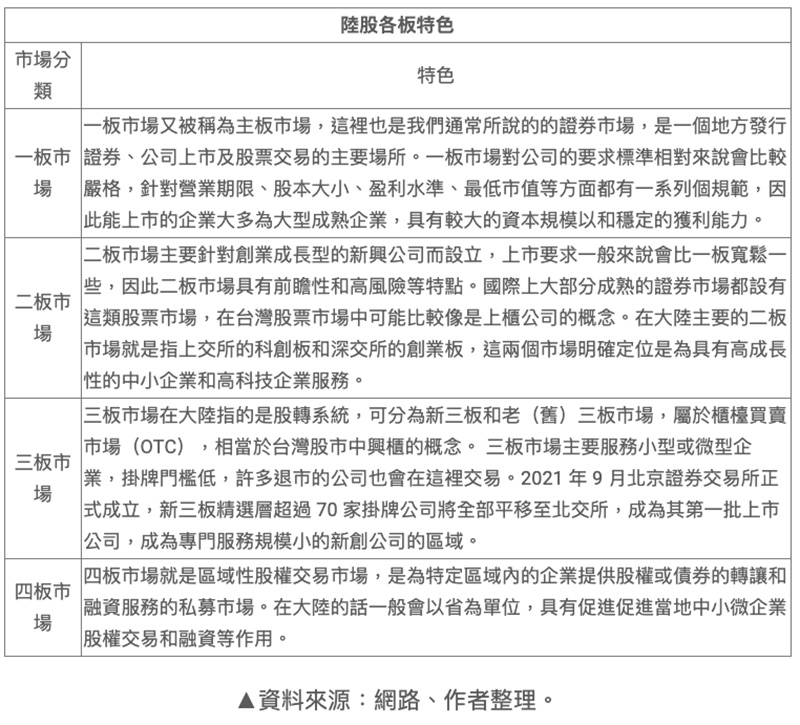

北京證券交易所於 2021 年 9 月 3 日註冊成立,同年 11 月 15 日開始營業,是大陸第一家公司制證券交易所,受大陸證監會監督管理,目前約100家公司。經營範圍包含為證券集中交易提供場所和設施、組織和監督證券交易以及證券市場管理服務等業務。與滬深兩市最大的區別在於北交所主要為科技新創中小型企業服務,成立初期北交所上市公司的來源為新三版中的精選層,未來新增的股票則會是新三版中創新層掛牌滿12個月且符合條件的公司。說到新三版,接下來就來詳細說明到底什麼是「板」。

陸股的板是什麼?

要解釋大陸股市中所謂的「板」,或許我們可以用餐廳的菜單來做比喻,一家餐廳會依照料理的屬性分為前菜、主菜和甜點飲料等「區塊」,而這些「區塊」就可以理解為股票交易所中的「板」,交易所根據對公司要求和條件的不同來劃分設置不同的「板」。

首先是門檻要求最高的「一板」(俗稱主板),可以理解成餐廳菜單上的「主菜」,料理方式最講究且價格最高。一家公司想要在一版市場上市要符合像是公司不但要有盈利,而且需要三年累計營收超過3億的要求。上交所裡的公司大部分都是央企、國企為主,和傳統企業為主,俗稱舊經濟;而深交所則是以創新型的科技公司為主,俗稱新經濟。

要求門檻次之的則是「二板」,可以理解為餐廳菜單上的「特色菜」。例如深交所的特色料理就是創業板,定位偏向傳統產業與新技術結合的創新型和成長型公司,同樣也要求公司具備穩定的獲利能力。這幾年眼看著深交所的特色料理做得有聲有色,上交所當然也會眼紅羨慕,於上在 2018 年的時候,科創板的概念首次被提起,2019 年上交所正式開設科創板這個專屬於上交所的特色料理。科創板對於科技純度的要求甚至會比創業板來的更高,哪怕公司現在還屬於虧損的狀態也能上市,這對於許多還處在燒錢研發的新創科技公司來說條件相對來說友善很多。深交所原先還設有「中小板」,作為創業板與主板的過渡,中小板已於 2021 年合併入主板。

接下來就是相當於餐廳菜單上的甜點或是小菜的「三板」,料理方式與要求最為簡單。大陸的三板市場主要包含三類企業股:第一類是歷史遺留問題公司,主要指從過去大陸的 STAQ 和 NET 交易系統轉過來的股票;第二類是因為連年虧損而被迫從一板上摘牌退市的企業;第三類,是 2006 年初,國家批准中關村科技園區的高科技企業在三板市場進行交易後掛牌的企業。前兩類目前統稱為「老(舊)三板」,而第三類就是「新三板」。其中新三板的設計有點像是美國職棒大聯盟的小聯盟農場制度,分為三個層次:基礎層(相當於 1A)、創新層(相當於 2A)以及精選層(相當於 3A),依照表現層層遞進。舉例來說在新三板掛牌滿 12 個月的創新層公司,市值、收入等都符合條件的話,就可以申請到精選層去了。在北交所成立之前,一家公司如果在精選層待滿 12 個月且符合條件後,才可以去科創板或創業板申請上市(有點像是從小聯盟升上大聯盟)。

現在有了北交所這個專門為了「創新型中小企業」服務而成立的交易所之後,這些精選層的公司就自動變成上市公司了(不再只是掛牌而已),而之後北交所的「新股」,則會從創新層的掛牌公司中選拔出來。

陸股交易規則

俗話說「有規矩才能成方圓」,想要在一項遊戲或比賽中取得優勢,熟悉相關規則是通往勝利的基礎。 股票市場也不例外,投資人在正式進場交易股票之前,一定要詳閱市場的相關規則,避免還沒在股市中賺到錢就先因為不懂規則而產生損失。另外要特別留意的是,不同地方的股市有著不一樣的交易規則,即便我們可能已經很熟悉台股或美股的交易制度和規則,陸股在許多方面還是有不同之處。投資人如果有參與多種市場交易時,一定要特別留意每個市場的規則,以免因為一時疏忽或混淆,犯下不必要的投資錯誤。

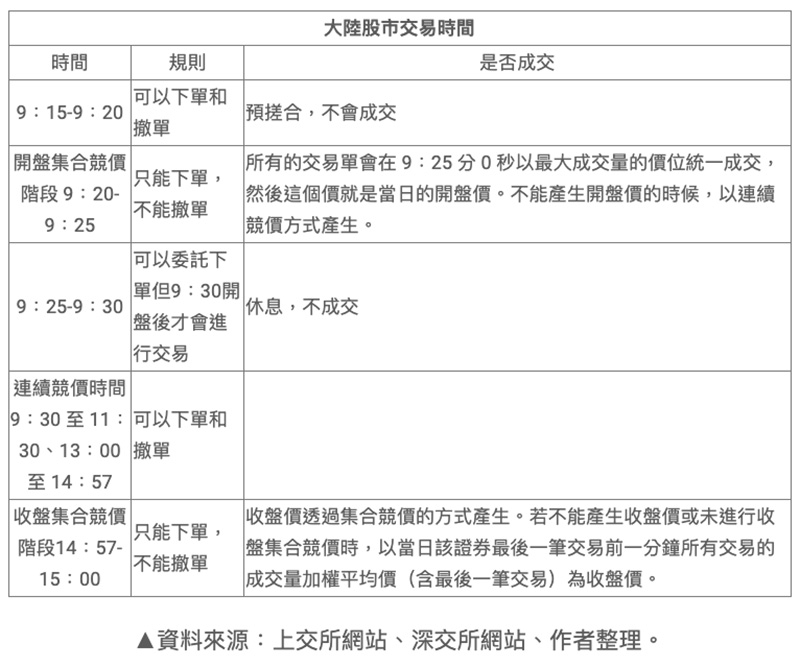

陸股交易時間 A 股的交易除了法定節假日之外,時間是週一到週五上午的 9:30-11:30,以及下午 13:00-15:00,共四小時,11:30-13:00是午休時間。根據交易規則,交易時間還可以再細分為為三個階段:早盤集合競價階段、連續競價階段,以及收盤集合競價階段。

陸股交易單位

有別於台股交易單位「張」(1,000 股), A 股的交易單為叫做「手」(100 股)。投資人下單必須為 100 股或其整數倍。另外 A 股的股票票面價值為 1 人民幣,發行時不一定按照面值,通常可採用溢價(即高於票面價值)發行。在交易下單時申報價格最小變動單位為 0.01 元人民幣。

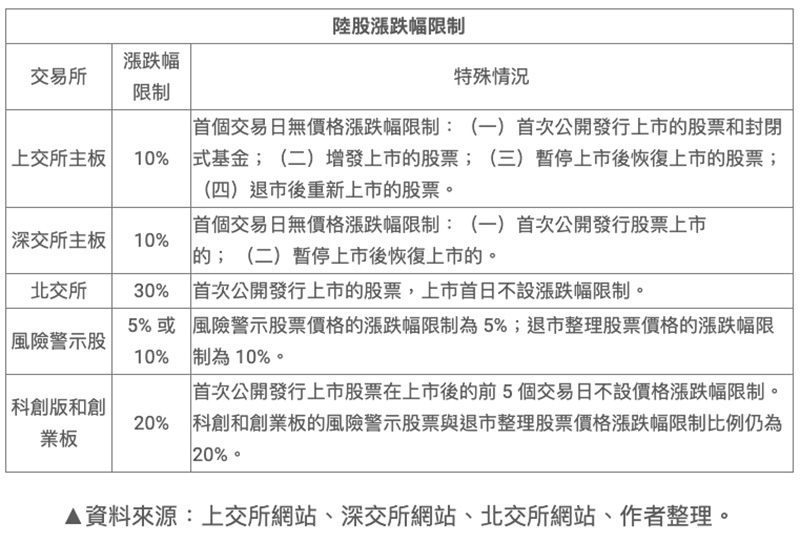

陸股漲跌幅限制

陸股交易搓合方式

集合競價是指將所有的買單和賣單都集中到交易系統裡,進行一次性撮合交易。根據上交所交易規則,成交價格需要滿足三個條件:

可實現最大成交量的價格;高於該價格的買入申報與低於該價格的賣出申報全部成交的價格;與該價格相同的買方或賣方至少有一方全部成交的價格。兩個以上申報價格符合上述條件的,使未成交量最小的申報價格為成交價格;仍有兩個以上使未成交量最小的申報價格符合上述條件的,其中間價為成交價格。集合競價的所有交易以同一價格成交。

舉例來說在集合競價階段,A 公司的股價在 10 元時能使所有報價的單子成交量最大,那麼該成交價格就是 10 元,這個價格同時也就是當日的開盤價。按照第二條規則,高於 10 元的買單和低於 10 元的賣單都可以按照該價格成交;按照第三條規則,與成交價 10 元相同的買賣單,依照買賣單數量來決定,誰的數量少誰就成交。

連續競價是一種對買賣單進行逐筆連續撮合成交的方式,成交價格的確定原則為:

最高買入申報價格與最低賣出申報價格相同,以該價格為成交價格;買入申報價格高於即時揭示的最低賣出申報價格的,以即時揭示的最低賣出申報價格為成交價格;賣出申報價格低於即時揭示的最高買入申報價格的,以即時揭示的最高買入申報價格為成交價格。

舉例來說假設現在 B 公司股票的最高買入的報價是 20 元,最低賣出的報價也是 20 元,那麼這個價格就是成交價。第二條規則的情況下是買方佔便宜,因為成交價低於自己想買入的價格;第三條規則的情況下則是賣方佔便宜,因為成交價比自己想要的賣價更高。舉例來說 C 公司股票現在買入的報價是 30 元,最低賣出的報價是 25 元,那成交價就是 25 元;但如果賣出的報價是 25 元,最高的買入價是 30 元,那成交價就是 30 元。

陸股交割與交易制度

T+1交易制度:指交易當天買入的股票後在第 1 天可以賣出。T+1交割制度:交割即買賣雙方透過結算系統實現一手交錢、一手交貨的動作。在 1 日之前,客戶不能提取現金、也就是說即資金交割要在第 1 個工作日才能到帳。

陸股零股交易

所謂的零股就是指不足 1 手(100股)的股票。通常的情況下投資人只能以 100 股或整數倍數為單位進行交易,那為什麼還會出現零股呢?因为上市公司有時候會有配股或送股的操作,所以此時投資人就可能會出現不滿一手的零股。舉例來說,假設某公司某年決定 10 配 0.5 股,那假設某投資人原先持有一手(100 股)該公司的股票,配股後手上的股數將變成 100 股再加上配發的 5 股共 105 股。A 股的 零股交易 規定如下:

零股交易,只能出現在賣出操作中,換言之投資人不能買進零股。零股可以與整手的股票一起賣出,如果只剩下零股,那麼可以單獨賣出。 舉例來說,假設某投資人擁有 120 股 A 公司的股票,他在賣出時如果涉及到零股交易,必須和整手的股票一次賣出。如果他先賣了整手(100 股),只剩下 20 股個零股了。那麼這20股零股便可以單獨賣出。但是在賣零股票時,必須把零股全部一次性委託,不能分多次下單。這剩下的20股零股不能拆成 10 股和 10 股來賣。總結來說,與台股相比之下 A 股的零股交易便利性和普遍性就低很多,而且交易零股除了要支付正常的傭金以外,往往還要給券商支付一些特殊的服務費。加上流動性不高,要在市場上湊整數才會成交,所以一般來說投資人若有零股都只會長期持有,隨著配送股不斷增加,湊成整手的股票。

陸股交易費用 A 股交易費用一般會由以下三個部分所組成,分別是:

印花稅:據官方稅法規定,在股票成交後向賣方投資者按照規定的稅率徵收的稅金。收取方式為成交金額的萬分之 1,向賣方單方面收取。

券商傭金:證券公司為客戶提供證券代理買賣服務收取的報酬。通常在成交金額的萬分之 0.1 至 3 之間。最低收取費用為 5 元,意思是不滿 5 元則按 5 元計算。

過戶費:投資者委託買賣的股票成交後,買賣雙方為了變更股權登記所支付的費用,這筆費用的收取方是證券登記清算機構。按成交金額的萬分之 0.01 收取。

陸股配息規則

投資人若要享有領股息的資格的話,需要在股權登記日當天收盤時持有該公司股票。 A 股的上市公司通常會在股東大會審議完分紅預案後的2個月左右實施配息。上市公司派發股息時統一按稅前全額發放;賣出股票時根據持有股票期限進行扣稅:

持股 1 個月至 1 年(含 1 年)的,稅負為 10%;持股 1 個月以內的(含 1 個月),稅負為 20%;超過 1 年的,不用扣稅。 由此可知對於長期投資的存股族來說, A 股的股息可以有著免稅的投資優勢。

陸股簡史

相較於歷史悠久的歐美股市或鄰近的日韓股市來說,大陸股市的年紀算是非常年輕,依照時間軸來看主要可以分為以下六個時期:

1990 年代初期:蹣跚學步期

在大陸股市草創成立之初時,市場上普遍存在各種不規範的行為,例如上證指數的爆炒與深圳證券交易所的發行舞弊等醜聞。當時的股市就像一位情緒難以捉摸的嬰兒似的,容易受到各種外部因素和刺激影響,導致股價在短時間內出現暴漲或暴跌。

1995 年至 2005 年:叛逆青春期

大陸股市在這段時間開始逐漸快速地成長茁壯,不過表現像極了正在經歷青春期的叛逆少年,各方面都表現的不夠成熟穩重。從 1999 年「519 行情」誕生開始行至 2001 年,滬指反彈到 2,245 點,當時的市場一片狂熱沸騰,但整體本益比已經超過了很誇張的 60 倍。

眼看如果市場繼續過熱恐將形成超級大泡沫,於是監管單位開始推出各種戳泡泡的政策幫市場降溫,最終導致陸股出現輪大跌,開啟了長達 4 年的熊市之旅。2005 年 6 月 6 日出現的 998.23 點歷史大低點,至今仍讓是許多老股民印象深刻,因為這不僅是陸股飆破千點後又首次跌破千點大關,同時也是在破底後重新走出一波強悍的牛市,並於 2007 年 10 月創造出 6,124 點的神話。

2008 年:成年大考驗

2007 年滬深股指連創新高,股市的總市值也飛快增長。在短短的七個月內,上證指數接連地突破了3,000 點、4,000 點、5,000 點,最終躍升到了6000 點的歷史新高度。不過好景不常,2007 年歲末陸股先是玩了一次自由落體,從 6124 連續下跌 30 多天,跌幅高達 20%。雖然股市在年末遭遇到了亂流,不過 2007 年絕對是大陸全民炒股的元年,總開戶數超過 1 億大關。接下來的故事相信大家都不陌生,美國引發了全球的金融危機,上證指數在 2008 年底創下 1,664點新低,大起大落的表現讓 2008 年絕對可以被說是令大陸股民刻骨銘心的成年大考驗。

2008 年至 2014 年:初入社會期

大陸股市在這段期間就像是一個剛出社會的新鮮人,不斷面對各種全新的挑戰,但也同時培養了不少社會歷練。在歷經過 2008 年金融大海嘯的洗禮過後,官方隨即推出四萬億人民幣的經濟刺激計畫,透過信貸擴張來推動了大陸股市,這也讓陸股成為當時全球最強勁反彈的市場之一。不過從 2009 年下半年開始,又開啟了新一輪的景氣循環熊市,期間消費板塊、房地產板塊和銀行板塊雖然偶有表現,但整體市場呈現下跌的趨勢。

到了 2012 年央行終於決定要出手下調 0.5% 的存款準備金率,分別在 2 月分和 5 月,共調整了 2 次。同年證監會也決定增加 500 億美元的合格境外機構投資者(QFII)和 500 億元人民幣的人民幣合格境外機構投資者(RQFII),嘗試引入資金挽救市場。緊接著從 2013 年到 2015 年, A 股迎來繼 2005 年至 2007 年牛市之後的新一輪大牛市。這一輪牛市孕於創業板,由槓桿資金將牛市推向高潮,當然最終逃不過被「去槓桿」擠破泡沫的命運⋯⋯。

2015 年至 2018 年:跌宕起伏期

2015 年大陸股市剛好搭上互聯網高速發展的時期,無論市值大小和名氣,任何公司只要插上了「互聯網+」的翅膀,股價基本上就可以起飛。2015 年首個交易日滬指以 3,258.63 點開盤,到了 6 月初時滬指一度攀上 5,178 點的高峰。2015 年牛市可說是由槓桿所推動了市場大部分的上漲,雖然沒有人評估過當時槓桿到底有多大,但槓桿的泡沫總會破滅,最終在官方介入救市下的情況下市場才走出了危機。到了 2018 年因為中美貿易戰、美國聯準會升息和經濟增速放緩的影響下,大陸股市歷經了僅次於 2008 年金融危機的大熊市,滬指全年跌了 24.6%、創業板更是跌了 28.7%。

2019 年至 2022 年上半年:中美週期錯位

從全球的角度来看 2019 年毫無疑屬於放水的一年,超過 30 家央行宣佈降息,在這樣的背景下股票市場普遍迎來牛市。陸股當然也不例外, 由於前一年的大跌讓陸股從估值和相對位置的角度來看都比其他股市來的更低一些,有著巨大的上漲修正空間。19 年全年以深成指數和富時 A50 漲幅最多,分別高達近 41% 和 35%。

2020 年新冠肺炎疫情首先在武漢被發現,導致陸股成為全球股市中最早開始下跌的市場, 接著疫情擴散引發全球股災。不過很快地各地央行開始大放水救市, 讓歐美日韓等主要股市迅速爬起,重新迎來一波一年半左右的大牛市,放眼全球主要經濟體中只有大陸在當時沒有選擇跟著搞大水漫灌,於是在經濟與股市週期方面中西開始逐漸出現分歧。

2022 年上半年初隨著俄烏衝突和大陸疫情再起使全球大通脹惡化,於是歐美等西方各國的央行開始升息收縮, 進而導致全球大部分股市陸續跌回了熊市。大陸在上半年則是受到各地疫情影響與房地產政策帶來的挑戰, 嚴重衝擊經濟導致增長不如預期, 股市則受到牽連較全球主要股市提早跌了一波, 貨幣政策便也開始步入降息與寬鬆的週期。另一邊美國在不斷透過加息抑制通脹的情況下,經濟開始出現下行跡象, 光是在 2022 年上半年就已經出現連續兩個季度 GDP 負增長,基本符合技術性衰退的定義。中美經濟週期的錯位將會對兩地股市帶來不同的影響, 大陸未來若能有效取得防疫情與經濟的平衡並適當搭配寬鬆的貨幣政策,我預期將能帶動經濟和股市從低谷中走出。

書名:《我存A股而不是台股:如何在大陸股市長期獲利的技巧和祕訣》 作者:雪球滾滾 出版社:財經傳訊

心發現延伸閱讀:

StockFeel

StockFeel 是以普惠金融為核心的投資理財平台,透過豐富知識結合科技應用,提供用戶「互聯網金融」一站式服務體驗。