聯準會快速升息 為何「現金」不是好選擇?

2022/12/29

(圖片來源:iStock)

聯準會快速升息除了傷害債券價格,升息也透過無風險利率升高造成股票本益比下降,加上潛在的經濟衰退可能傷害企業獲利,許多人因此選擇持有現金來避開各種風險。持有現金的好處是不會虧損,但壞處同樣是不會獲利,「鉅亨買基金」認為升息與經濟衰退都不等同於所有資產都只會下跌,如何在能承受的範圍內平衡風險與報酬才是最佳解。

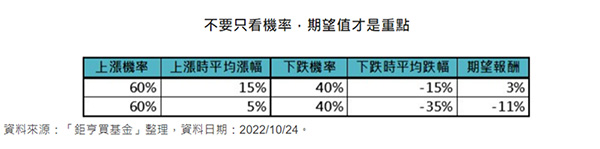

1.別陷入機率陷阱,加上平均漲跌幅才能判斷值不值得買進

(圖片來源:鉅亨買基金)

假設A資產上漲機率為60%,請問該做多還是放空?看到上漲機率高於下跌機率,許多人應該直覺地認為現在該做多A資產。但從上表可看出,假設上漲時平均漲幅為15%、下跌時平均跌幅為-15%,A資產的期望報酬應該是3%(60%*15%+40%*-15%);如果上漲時平均漲幅降至5%、下跌時平均跌幅擴大至-35%,期望報酬會降低至-11%。同樣上漲機率的情況下,前者該做多、後者卻該做空。無論經濟陷入衰退機率有多高,要先知道各類資產在經濟衰退與否情況下的平均報酬率,才能決定該如何因應。

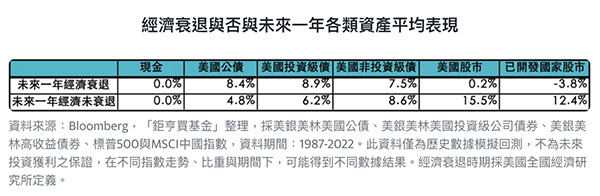

2.無論經濟衰不衰退,持有現金都不是最好選擇

(圖片來源:鉅亨買基金)

從1987年以來,當美國經濟於未來一年陷入衰退時,美國投資級公司債券與美國公債未來一年平均報酬率分別為8.9%與8.4%,遠高於美國股市與已開發國家股市的0.2%與-3.8%。但當美國經濟沒有陷入衰退時,未來一年美國股市與已開發國家股市平均報酬率為15.5%與12.4%,遠遠超過各類債券的平均表現。相較之下,持有現金的報酬率都是0%,經濟衰退時比不上債券,經濟沒衰退時更是大幅落後於股市。

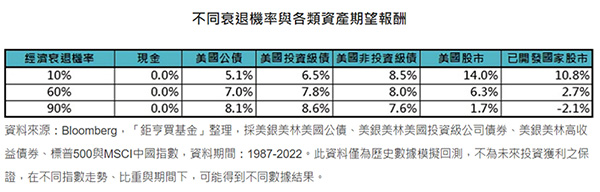

3.衰退機率升高時,債券期望報酬高於股市

(圖片來源:鉅亨買基金)

有了經濟衰退與否與對應之平均報酬率後,搭配給定經濟衰退機率就可計算出各類資產的期望報酬。假設未來一年經濟衰退機率是10%,美國股市與已開發國家股市的期望報酬分別為14%與10.8%(以美股為例,計算公式為10%*0.2%+90%*15.5%),防禦資產的美國公債與美國投資級公司債券期望報酬只有5.1%與6.5%,現金為0%。當經濟衰退機率升高至90%時,防禦資產的美國公債與美國投資級公司債券期望報酬則升高至8.1%與8.6%,優於風險資產的股市,而現金依然是0%。

鉅亨投資策略:是時候提高債券基金比重

從1962年以來,當美國10年與3個月公債間利差低於6個月前水準且低於30個基點時,未來一年美國經濟陷入衰退機率為58%,按照此機率,現在正是提高債券占資產配置比重的時候,不該過分積極、也不該過分悲觀並全都持有現金。

★ 市場震盪不斷,想提高勝率、分散投資風險? 現正「定期定額」進場好時機!立即來鉅亨買基金,眾多人氣精選基金品牌→全面享【10年定期定額0手續費】優惠!

★鉅亨買基金強優惠★

◎ 買基金,鉅亨幫你省更多!全平台無後收型基金 ❌信託保管費 ❌遞延手續費 ❌分銷費!不怕銀行收的費用,吃掉你的投資報酬 !

◎ 立即加入鉅亨買基金,3分鐘快速開戶,最快隔日可下單~

【遠傳限定】開戶豪禮加碼送!

★ 立即 開戶輸入指定代碼【 FET1588 】,核印成功送: (1) 終身0信託保管費 (2) 定期定額終身0手續費券最高8筆 (3) 紅利1,588點 (紅利1點可折抵1元手續費,約當申購26萬基金0手續費) (4) 月配息/平衡/債券型基金終身0手續費。

(圖片來源:鉅亨買基金)

心發現延伸閱讀:

鉅亨買基金

提供個人專屬理財APP服務,讓你隨時隨地買好基金,交易享終身免收信託管理費,讓您的投資理財更進一步。