《投資雷達》升息近尾聲,要怎麼看美股?

2022/04/28

聯準會如市場預期般將升息幅度進一步降至一碼,且預料再升息一至兩次後就會暫停升息,未來是否再次升息必須取決於通貨膨脹率與勞動市場數據變化而定。為何聯準會要釋放停止升息的訊號?現在是再次大舉增加美股基金的好時機嗎?

1. 聯準會需要時間確認激進升息的效果

美國貨幣政策生效約要15個月

資料來源:Bloomberg,實質利率與實質消費年增率高點均由絕對高點與近一年變動值綜合判斷得出,「鉅亨買基金」整理,資料日期:2023 / 2 / 1。

聯準會調整貨幣政策就如同開車一般,踩下煞車(升息)後必須等待一段時間才能知道車速是否降到心目中理想速度(通貨膨脹率是否降到2%),若發現車速還是過快,那就必須加大踩煞車的力道。而踩下煞車至看到車速變化的這段時間便是貨幣政策的滯後時間,從過往經驗來看,升息到傳導至實體經濟約需9至22個月。聯準會從去年3月開始升息,最快也要2022年底才會帶來效果,而今年上半年正是判斷煞車力道夠不夠的關鍵時刻。

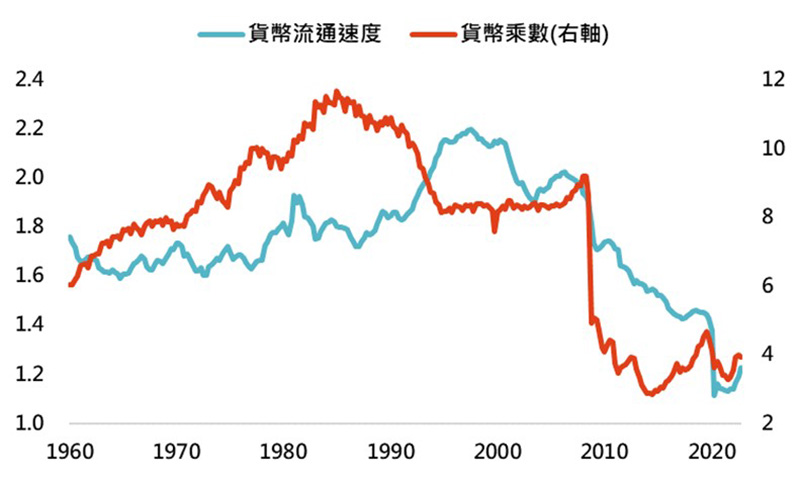

2. 貨幣政策傳導時間變快,年中應可明朗化

美國貨幣政策傳導速度有快有慢,快的情況下,聯準會可以較快確認貨幣政策是否足夠,也更容易盡快控制住通貨膨脹率,對市場是好消息。而要判斷目前貨幣政策傳導速度快慢與否,先要認識貨幣流通速度與貨幣乘數,這兩者分別代表民間與銀行在貨幣政策傳導中的重要性,數值較高時,兩者在聯準會印完鈔票並輸送至實體經濟時發揮更大的效果,等同拉長政策傳導時間與降低聯準會調整貨幣政策帶來的影響。而從下圖可看出,美國貨幣流通速度與貨幣乘數於2009年後雙雙大幅降低,聯準會貨幣政策傳導時間應該短於過往,今年年中就可更清楚知道此輪升息循環會如何落幕。

美國貨幣政策傳導時間變快

資料來源:Bloomberg,「鉅亨買基金」整理,資料日期:2023/2/1。

3. 升息夠不夠、有無衰退,都會大幅影響今年美股表現

不同情境下,預估今年美股表現

資料來源:Bloomberg,「鉅亨買基金」整理,採標普500指數,資料日期:2023/2/1。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

今年年中時就可更準確判斷美國經濟會如何發展,能否在失業率不大幅升高的情況下完成勞動市場再平衡?美國核心通貨膨脹率可否在不引發嚴重經濟衰退的情況下降至3%以下。假設勞動市場成功無傷的再平衡,目前升息幅度就足以令核心通膨回到目標、經濟也無衰退,2023年整年美股期望報酬率為28%;但假如勞動市場供需失衡狀況依然未解、薪資年增率高居不下,那目前升息幅度就不足以讓核心通貨膨脹率回到目標,聯準會必須進一步升息與引起經濟衰退才能達成政策目標,今年美股整年期望報酬率就會降至-34%。

鉅亨投資策略:不確定性仍高,分散配置很重要

儘管近期美國核心通貨膨脹率持續降低,但能否降至2%仍存在許多不確定性,建議仍以股債分散配置的方式度過上半年,等到更能確定美國經濟是往哪個情境發展時,再大幅調整美國股票型基金占資產配置比重。

心發現延伸閱讀:

鉅亨買基金

提供個人專屬理財APP服務,讓你隨時隨地買好基金,交易享終身免收信託管理費,讓您的投資理財更進一步。