花錢就是浪費嗎?以「投資」角度建立聰明的花錢思維

2024/04/08

(圖片來源:freepik)

傳統中華文化觀念,都教我們勤儉是種美德,如果能不花錢就不花錢、彷彿花錢就是不對、浪費。但是,這省下的一塊錢,真等於存下一塊錢嗎?或許答案不一定,也可能只為了省而省,反而錯失「賺錢」的機會哦!

本文目錄

把握兩大花錢新思維 輕鬆創造花錢正循環

其實原因就在於,因為太省錢,可能導致錯失「賺錢」的機會……這話怎麼說呢?簡單來講,有時候花錢,並不是單純把錢花掉這麼簡單,如果你懂得花錢,其實「花錢」這件事,本身也可以幫你「賺錢」哦!

只要把握以下這兩大「花錢」思維,運用投資的角度聰明花錢,就能創造出花錢的正循環,讓每一筆花錢都有機會幫你賺到錢!

思維一:不刻意追求當下的立即回報,取而代之的是關注未來效益

什麼是當下立即回報?簡單講就是我們花錢吃一頓大餐,當下就能滿足口腹之慾;或是買一支新手機,當下立馬享受換新機的好心情,簡單講就是「花錢立即滿足當下需求。當生活苦悶心情差時,花錢確實能帶來極大愉悅,花錢本身沒有不對,但如果過多的開銷,都只是為了滿足當下,那可能要稍微節制了,因為很可能因此花掉未來的各種可能。

過多的開銷,如果都只是為了滿足當下,那可能要稍微節制了,因為很可能因此花掉未來的各種可能。(圖片來源:freepik)

什麼是把錢花在「未來」呢?舉例來說,看得到的包括ETF、股票、基金……等金融投資產品,也許現在投入一點錢,未來都有增值的空間;至於看不見的像是自我投資,透過上課、進修……等方式提升自我能力,讓自己擁有更多技能,未來透過升遷、或甚至是創業,就有機會賺到更多的錢。

思維二:從儲蓄與投資的角度花錢,用時間讓每塊錢發揮最大價值

精打細算乃人之常情,如果你打算買新手機,你會怎麼做呢?先做功課比價,找到最便宜的店家,然後看哪家信用卡或線上支付回饋多。不過,即使比到最低價,這筆錢付出去就是付出去了,如果今天買的是價格更高的家電、機車,還可能因 支付這筆大錢影響生活品質,導致生活其他開銷變得拮据。

精打細算乃人之常情,但即使比到最低價,這筆錢付出去就是付出去了,如果購買的是高單價產品,還可能因此影響生活品質,導致生活變得拮据。(圖片來源:iStock)

其實,就算經過精心比價,能省下的錢還是有限,且某程度來說,這種消費還是屬於剛才提到的滿足當下需求。花錢的反義是存錢,如果在花錢之前,能同時導入儲蓄思維,例如先設定好目標,只要每個月存一筆錢,幾個月就能達標;甚至在存錢同時,這筆錢還可以幫你投資,等於存錢同時也在賺錢。

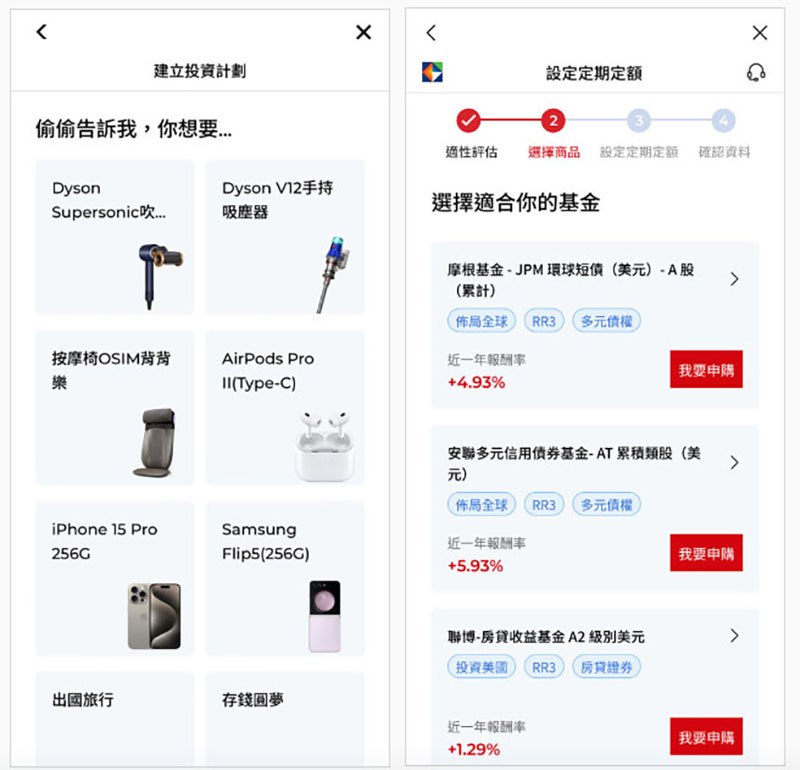

「心投資」先存後買,花錢同時也在存錢、存錢同時也在投資!

前面提到兩大花錢新思維,簡單講就是錢該花還是要花,但花的合理是才是關鍵。遠傳推出全新「心投資」服務,能為你聰明花錢助一臂之力,讓你在花錢同時,也可以存錢、賺錢!

遠傳推出全新「心投資」服務,能為你聰明花錢助一臂之力,讓你在花錢同時,也可以存錢、賺錢!(圖片來源:遠傳FET)

「心投資」採用「先存後買」概念,用戶可先在凱基證券開證券戶,接著就能選擇基金投資標的、設定定期定額目標,開始做定期定額的基金投資;你可以把「心投資」看成個人理財教練,不僅能幫助規律投資,借助基金之力享受複利,花錢同時還能穩健投資。

「心投資」內建「夢想」清單功能,用戶可自行選擇商品或目標,設定每個月的投資金額,當達標後可把投資累積金額贖回,去完成自己當時設定的夢想;當然,你也可以選擇把錢繼續放著,享受錢滾錢帶來的複利。

「心投資」內建「夢想」清單功能,用戶可自行選擇商品或目標,設定每個月的儲蓄金額,然後以基金放大儲蓄開始投資。(圖片來源:遠傳FET)

假如你想買一輛12萬元的新機車,若一次用現金或刷卡付掉12萬元,就是前段思維一裡典型的「花錢立即滿足當下需求」,雖然一口氣付清很暢快,但生活可能更加拮据、甚至影響到預備金水位。

若改用分期付款,又必須多付利息費,這樣更不划算。但我們可以把分期付款的概念,轉換為「分期儲蓄」;例如在「心投資」設定每個月投資5,000元,經過24個月,假使基金年化收益率為5%,到時候帳面數字為$131,307,比原來的12萬本金多出1萬元呢!

當達標後可把投資累積金額贖回,去完成自己當時設定的夢想;當然,你也可以選擇把錢繼續放著,享受錢滾錢帶來的複利。(圖片來源:遠傳FET)

當然,你也可以用「心投資」立下更大的夢想清單,例如購車、結婚、買房,甚至是環遊世界基金,運用「心投資」服務更聰明存錢、賺錢、花錢,打造穩健的財務習慣,只要持之以恆,「心投資」就能助你早日實現夢想哦!

心發現延伸閱讀:

唐老大

關注各種3C新訊的肥宅,當身邊人拿起手機滑便坐立難安,認為即使再厲害的科技,都比不上人與人面對面交流的單純美好。