DWS投資長特輯:多元資產強勢回歸

2025/03/18

精華摘要

- 2023 年,歐洲央行(ECB)提供 4% 的存款利率,創下歷史新高,吸引大批資金流入貨幣市場基金。

- 然而,目前該利率已降至 3.0%,預計年底將進一步降至 2.0%。考量通膨因素,貨幣市場投資的實質收益空間已大幅縮減。

- 面對市場波動與政策變化,投資人應開始多元化資產配置。我們認為,中期來看,市場各個板塊的回報率將具吸引力,且彼此相關性降低,使得分散投資更具優勢。在美國大選後,市場可能面臨更高的不確定性,因此,我們偏好透過多元資產組合,適當配置不同資產類別,以因應潛在的市場波動。

本文目錄

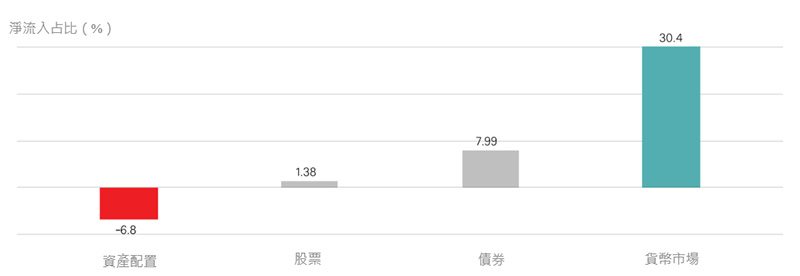

經歷多年的沉寂,貨幣市場基金近三年來強勁增長:自 2022 年初以來,全球貨幣市場基金已累積約 1.9 兆歐元資金流入,增幅達 30.4%。與此同時,其他資產類別,尤其是平衡型基金,則遭受資金流出(見圖表)。然而,隨著利率進入下降周期,加上美國大選後經濟與政治不確定性升高,我們認為,現在是重新調整投資組合、回歸分散配置的關鍵時刻。

2022年1月至2024年11月全球基金產業資金流入情況

以 2022 年 1 月 1 日的資產管理規模 (AUM) 為基準,根據全球 Morningstar 類別計算的百分比資金流入。資料來源:DWS Investment GmbH、晨星公司,截至 2025 年 1 月 1 日

貨幣政策轉向,貨幣市場投資的風險與挑戰

由於歐洲央行 2022--2024 年間的貨幣緊縮政策,市場資金大量湧入貨幣市場基金,該類資產提供超過 4% 的年化收益。此外,貨幣市場基金的低波動性與高流動性,特別吸引私人投資人青睞。

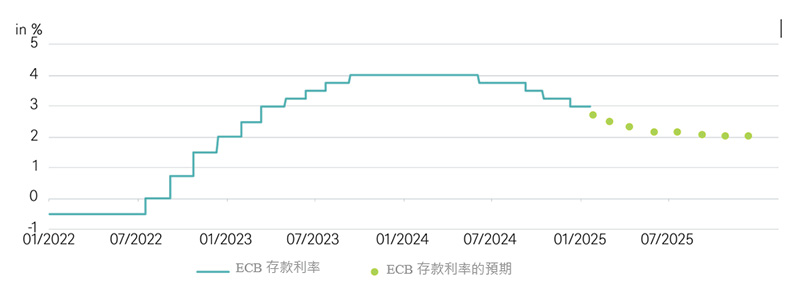

然而,除日本以外,全球主要央行已開始降息循環,貨幣市場利率的高峰期可能已過。例如,歐洲央行過去一年內已四度降息,每次幅度 25 個基點,將存款利率降至 3%。我們預計,今年內將再降四次,年底達 2%(見圖表)。如果歐洲經濟成長持續疲弱,2026 年前利率甚至可能進一步降至 1.5%。

歐元區當前的利率周期與市場預期

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 1 月 1 日

貨幣市場基金的隱憂

隨著政策利率下行,貨幣市場基金的收益率也將同步下降,投資人未來將面臨較大的再投資風險。此外,從歷史數據來看,貨幣市場基金在完整市場周期內的表現往往落後於多數資產類別1 ,甚至在某些時期無法維持實質購買力。目前市場預期長期通膨率將維持在 2% 以上2 ,這意味著貨幣市場基金可能再次陷入實質報酬遞減的局面。

1資料來源:證券價格研究中心(CRSP)、巴克萊研究(Barclays Research)

2資料來源:彭博,基於歐元通膨交換遠期 5Y5Y。截至 2025 年 1 月 21 日

股票:長期財富增值的關鍵

相較於貨幣市場基金,股票歷來被視為抗通膨資產,我們認為,未來股市仍將是實質資產增值的主要動力。然而,即使是全球分散的股票投資,仍需承受較高的市場波動風險。特別是在極端市場環境下,如金融危機期間,全球股市一度下跌超過 50%。因此,全股票投資可能不符合部分投資人的風險承受能力。

對於尋求穩定回報的投資者而言,僅投資於政府或公司債券,並依賴利率下行帶來的價格上漲,或許並非最佳選擇。相較之下,透過適當配置貨幣市場工具、債券與股票,能有效降低資本市場的不確定性風險。我們將進一步探討多元資產配置的優勢,以及如何透過不同資產類別的組合來管理風險因子。

債券與股票:錯綜複雜的相互作用

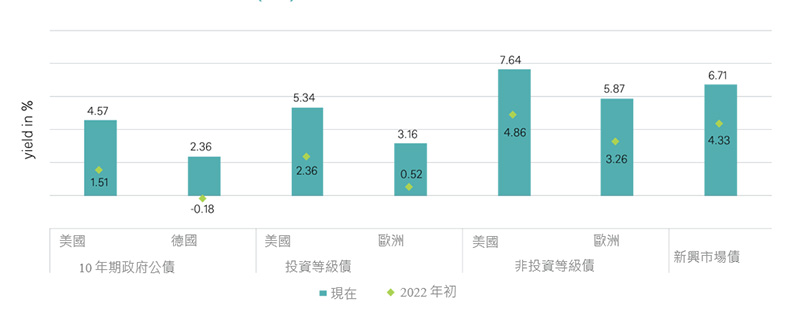

自 2022 年起,全球低利率時代正式結束。隨著全球通膨率攀升,各國央行被迫重新升息,推動殖利率上揚,導致債券價格大幅下跌。然而,這一變化也帶來了市場期待已久的投資機會,使債券市場重新具備吸引力(見圖表)。根據信用評等的不同,公司債目前的年化殖利率已來到 3% 至 8%,為投資人提供了更具吸引力的收益選擇。

各類債券指數的到期殖利率(%)與 2022 年比較

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 1 月 1 日

當前環境下,若投資人能以 5% 的收益率持有至到期,將比 2022 年初(0.5% 殖利率)時投資債券更能承受利率變動帶來的影響。例如,投資美國投資級債券的投資人,目前可承受利率上升幅度為 2022 年初的三倍,而不會出現資本虧損。這也降低了市場進場時機選擇的重要性。

債券作為風險緩衝工具

除了作為收益來源,債券在投資組合中還扮演著重要的穩定器角色。歷史上,債券的波動幅度通常僅為股票的三分之一,顯示出較強的風險緩衝作用。但在當前市場環境下,債券是否仍然發揮這一穩定功能?

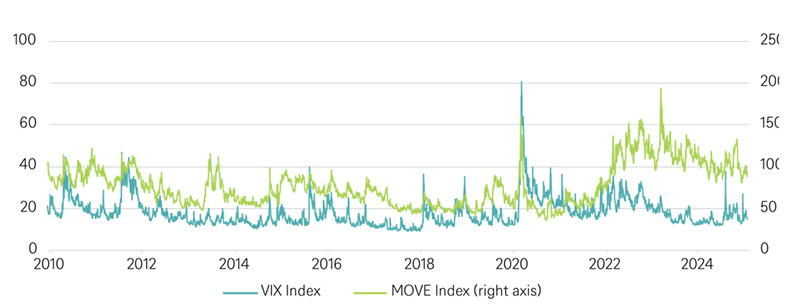

從歷史數據來看,債券長期以來一直是較低波動的資產類別,因此將其納入投資組合,在不同風險承受能力下,都具有一定的合理性,甚至可說是必要的。然而,若觀察當前市場對各類資產隱含波動率的定價,可以發現雖然股票市場的風險溢價已顯著下降,但債券市場的不確定性仍高於過去十年的歷史平均水平(見圖表)。這種現象部分來自當前市場對經濟成長、通膨以及貨幣政策的不確定性,同時各國政府財政赤字擴大,公債負債比惡化,也加劇了市場對債務可持續性的擔憂。有趣的是,相較於債券投資人,股票投資人似乎對這些風險的關注程度較低。

自 2010 年以來股票與債券的隱含波動率

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 1 月 1 日

高估值與股市集中度

當前市場情緒反映在屢創新高的股價表現上,特別是美股在 2024 年再次大幅上漲,進一步加劇了市場對美國股市集中度過高的擔憂,尤其是少數幾家科技巨頭的影響力持續擴大。此外,許多企業的估值再次提升,受 AI 熱潮及美國政府可能採取更友善的企業政策支撐。雖然短期市場震盪難以避免,但從長期投資角度來看,參與創新與企業盈利成長仍然是配置股票資產的重要理由。然而,即便是全球化且廣泛分散的股票投資,仍需承受較高的市場波動與下行風險,這對部分投資人來說可能難以接受。

關鍵在於資產配置

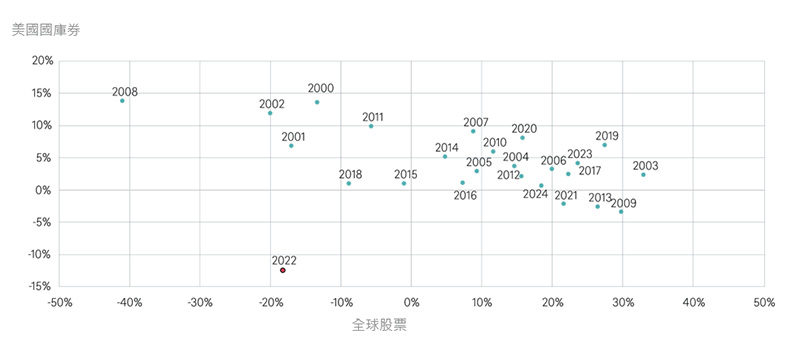

在不同市場週期中實現更穩健的回報,我們認為將股票與債券結合納入投資組合至關重要。然而,許多投資人仍記得 2022 年股債雙殺的經歷,導致對多元資產配置失去信心。然而,回顧過去 25 年,債券幾乎一直在股債組合中發揮穩定器的作用,提供市場波動時的緩衝效果。

過去 25 個年度股票與債券的表現

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 1 月 1 日

在投資組合建構中,債券應被納入作為穩定因子,特別是在通膨回落與貨幣政策趨於寬鬆的背景下,股債市場的互動關係正逐步回歸正常水平。這一趨勢在去年中期尤為明顯,當時股市指數在 8 月份大幅回調,而政府公債則受益於殖利率下降(見圖表)。當市場主要受到經濟成長疑慮驅動時,多元資產組合能更有效發揮分散風險的作用。

2024 年 MSCI 世界指數 vs. 美國國庫券 (10 年期)殖利率

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 1 月 1 日

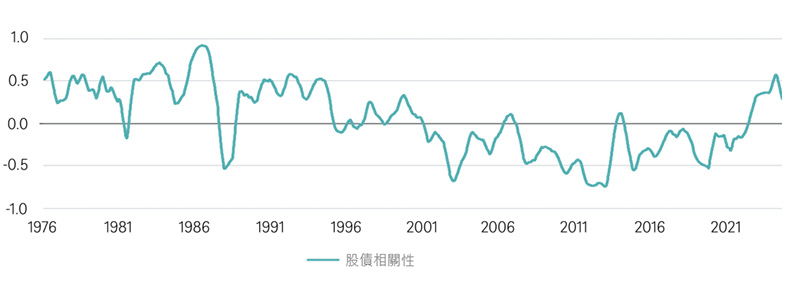

股債相關性隨時間波動,影響資產配置策略

股市與債市的相關性並非一成不變,回顧過去三年的市場走勢,可以明顯看到相關性隨時間變動的趨勢,這與長期歷史表現一致(見圖表)。舉例來說,在 1970 年至 1990 年間,股債市場的相關性大多為正,但期間仍存在短暫的波動。而近年來,股債相關性持續上升,呈現更高的正相關。不過,這一趨勢目前似乎有所放緩,顯示資產配置的分散效果可能有所改善。

過去 50 年 MSCI 世界指數與美國國庫券表現的相關性

* 6 個月移動平均的滾動年度相關性,基於每週回報率。資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 1 月 1 日

投資決策的關鍵:風險與報酬的權衡

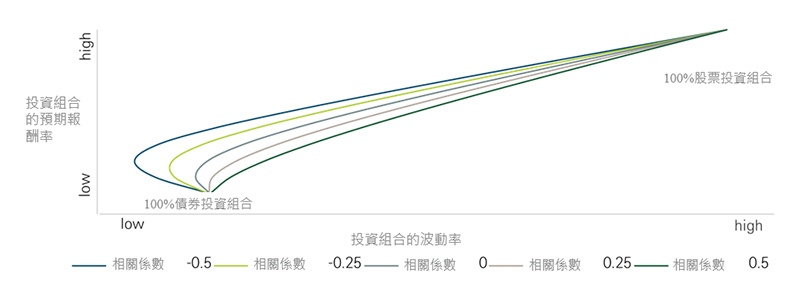

無論是單一資產類別內部的多元配置,或是跨資產的組合投資,最終的核心目標都是改善風險調整後的報酬。簡而言之,當股票與債券共同配置時,投資組合的總體風險將低於兩者個別風險的平均值3 。這種正向的分散效果,能夠在不影響長期報酬預期的情況下降低投資風險。從圖表可見,當資產相關性下降,效率前緣向左移動,使整體投資組合的風險報酬比優化,提升資產配置的投資效率。

「效率前緣」:股票與債券在不同相關性下的多元配置效果

股票:MSCI 歐洲指數(淨總回報,歐元計價);債券:彭博歐元綜合國債總回報指數(未對沖,歐元計價)資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 1 月 1 日

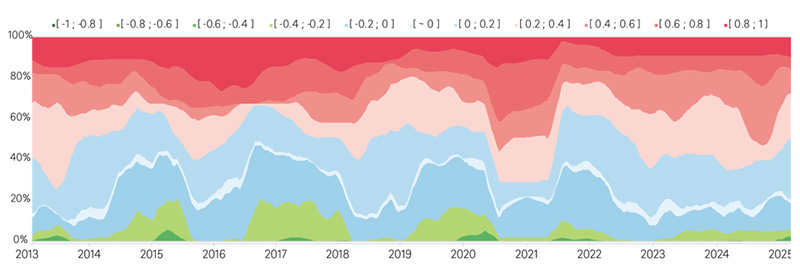

值得注意的是,當前市場環境下,不僅股債相關性出現改善,其他資產類別間的相關性也出現下降趨勢。在 2022 年,市場普遍呈現高度正相關,導致分散投資的效益下降。然而,近期低相關資產的比重開始上升(見圖表)。

3以投資組合波動率衡量,適用於相關性不完全的投資

整體相關性矩陣中不同相關性範圍的占比變化

基於一年期每週回報率,相關性分類採用滾動三個月平均。圖表顯示 10 種不同指數(股票、政府公債、公司債與另類投資)之間的相關性變化趨勢。資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 1 月 1 日

當前的市場環境正是投資於多元資產的良機。多元資產投資組合正是基於此理念,透過識別並靈活運用各類資產的分散效應,提供具吸引力的風險調整後回報。

總結

在過去一年市場變局下,歐洲央行(ECB)已將存款利率下調整整一個百分點。過去幾年,投資人高度依賴貨幣市場工具,而現在則面臨在較低利率環境下重新配置資金的挑戰。債券與股票固然是投資組合的關鍵組成,但它們並非唯一的解方。

要在當前市場環境中保持韌性,結合多元資產是必要策略。然而,這也為投資組合建構帶來更高的複雜性,因為投資組合的最佳配置會隨市場變動而需要持續調整。當資產組合涵蓋更多類別時,受影響的風險因子也隨之增加,而這些風險關係並非靜態不變,而是隨時間變動。因此,我們認為,資產多元化配置始終至關重要,尤其是在當前市場環境下,投資報酬預期、風險環境及資產相關性均使得這一策略更具吸引力。多元資產配置的時機,正是現在。

Vincenzo Vedda

全球投資長

Peter Warken

資產配置共同主管

Henning Potstada

全球多元資產主管&固定收益主管(歐洲)

基於經濟、市場和其他考量,本資訊可能隨時變更,不應視為建議。過去績效未必反映未來報酬。預測資訊未必可靠反映未來績效。預測所依據之預設、估計、觀點、假設模型或分析,日後未必準確無誤。另類投資可能具備投機性,並涉及巨大風險,包含缺乏流動性、損失可能性偏高,以及欠缺透明度。另類投資未必適合所有客戶。資料來源:DWS Investment GmbH

【德銀遠東投信獨立經營管理】 97金管投信新字第021號

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書

德銀遠東證券投資信託股份有限公司 地址:台北市敦化南路二段207號7樓/ 電話:(02) 2377-7717

DWS Group (DWS)旗下資產管理規模達10,120 億美元(截至2024 年12 月31 日),矢志成為全球頂尖資產管理公司,憑藉超過60 年的經驗,在德國、歐洲、美洲和亞洲獲得卓著聲譽,深獲全球客戶的肯定與讚許。本公司提供的綜合投資方案、穩健策略和創新思維,涵蓋全方位投資領域,備受環球客戶投以信賴一票。

我們為個人和機構法人提供堅實的投資能力,優異投資實力橫跨所有主要流動性與非流動性資產類別,以及能掌握成長趨勢的投資方案。我們擁有主動型、被動型和另類資產管理等多元專業能力,彼此相輔相成,可協助客戶打造特定投資方案。我們的經濟學家、研究分析師和投資專業人員的專長和在地知識經過統整後,匯聚成一份全球投資長觀點,說明我們的策略性投資方向。

心發現延伸閱讀: