DWS德銀遠東投信投資長特輯:關鍵礦產站上地緣政治風暴核心

2025/08/18

(圖片來源:iStock)

精華摘要

- 關鍵礦產在能源轉型與人工智慧發展中的關鍵角色,正逐漸成為國際政治討論的焦點。

- 由於這些關鍵礦產高度集中於少數幾個國家,導致供應風險極高,亟需妥善因應。

- 在全球爭奪數位主權與推動潔淨能源技術擴展之際,如何建立可靠、具倫理性與韌性的供應鏈,已被各國視為國家戰略優先要務。

本文目錄

關鍵礦產在政治與社會中愈發舉足輕重

儘管「關鍵礦產」在社會大眾層面尚未廣泛進入主流輿論,但其實早已在政治圈與地緣政治角力中扮演關鍵角色。近期,美中之間針對關鍵礦產的互動與談判,已被德國媒體廣泛報導。同時,多篇分析也揭示德國企業對這些礦產的高度依賴,引發外界對未來供應風險的關注。

所謂「關鍵礦產」泛指對未來科技發展不可或缺的原料,舉凡電動車、風力發電機、太陽能電池板皆需仰賴這些資源。惟目前礦產開採與加工幾乎集中於少數國家,加上新礦場開發時程漫長,使得全球供應鏈面臨巨大挑戰。對中國大陸等高風險來源國的高度依賴,亦為政治與經濟帶來不確定性。即便各國積極推動供應鏈多元化,但此舉短期內難見成效。

儘管供應端風險備受關注,但需求面卻持續強勁。我們預期,隨著全球加速邁向淨零轉型,對關鍵礦產的需求將持續大幅攀升。

關鍵礦產的定義與重要性

攸關經濟安全與國安戰略的核心資源

關鍵礦產泛指那些非燃料類、但對國家經濟與安全至關重要的礦物,特別是在能源科技領域中。美國在2020年《能源法》中即明確定義:「凡屬非燃料之礦物、元素、物質或材料,若由能源部認定為具高供應鏈中斷風險,且在一項或多項能源技術中扮演關鍵功能者,皆屬關鍵材料。」

此外,美國內政部於2022年發布50項被列為關鍵礦產的清單,涵蓋銅、鋰、鎳、鈷與稀土元素等,這些原料在風力發電、電動車與電網等潔淨能源科技中具不可替代之地位。隨著全球對潔淨能源需求日益增加,這些礦產的消耗預料將出現顯著成長。

地緣政治緊張情勢正加劇全球取得關鍵礦產的難度,使其成為政界與社會日益關注的焦點。關鍵礦產可謂是能源轉型的「致命弱點」;若地緣政治衝突升高,我們認為供應瓶頸的風險勢必大增,應盡一切努力避免此類情境。根據國際能源總署(IEA)估算,為實現2050年淨零碳排目標,全球對關鍵礦產的年需求至2040年將成長六倍。以電池所需礦產為例,未來十年內就需要新增約300座礦場才能滿足需求。

資料來源:國際能源總署、DWS Investment GmbH,截至 2025 年 5 月(圖片來源:DWS)

歐盟(EU)亦制定《關鍵原料名單》,列出對歐洲經濟發展具戰略意義,且供應風險偏高的原物料。自2011年首度發布以來,此名單已多次更新,涵蓋項目不斷擴增。其中包含一系列統稱為「稀土」的元素,這些材料對低碳科技與先進產業不可或缺。值得注意的是,歐盟幾乎完全仰賴中國大陸供應與加工稀土,並視此為嚴重的經濟安全隱憂。這也突顯歐洲在實現其氣候目標過程中,如何平衡地緣政治自主性與經濟競爭力,是一大挑戰。

為強化供應鏈韌性,歐盟於2024年5月公布《關鍵原料法案》(Critical Raw Materials Act),致力於鞏固關鍵原料在歐洲價值鏈各階段的發展,確保區內產業能穩定、永續地獲得關鍵資源。法案亦將目標延伸至降低對單一國家依賴,並納入戰略性原料,涵蓋歐洲數位與環境轉型、國防與太空科技等領域所需的重要資源,且未來供應風險可能升高。

為確保長期取得關鍵礦產,越來越多雙邊協議陸續簽署。例如,美國與烏克蘭於今年4月簽署合作條約,計劃成立共同投資基金,用於烏克蘭重建,其中部分資金將來自未來自然資源的開採收益。但此計畫的可行性,仍取決於長期和平與穩定的投資環境。除了與俄羅斯的戰事未解,烏克蘭仍面臨老舊地質調查資料與破損能源基礎設施等結構性挑戰。該協議反映出川普政府「以交易為本」的資源外交邏輯,甚至可能成為未來國與國合作的新模式。

協議重申烏克蘭對其自然資源與基礎設施保有完整主權,包括對開採項目的最終決定權。該重建基金將以平等夥伴關係由兩國共同管理,並未如川普原先主張以礦產作為軍援回報。協議條款中明定,美方未來若參與資源開採,將遵循市場競爭機制進行。

地緣政治脈絡下的關鍵礦產

地緣政治震盪日益圍繞關鍵礦產展開

為分散對中國大陸的高度依賴,各國積極調整供應鏈布局

關鍵礦產與地緣政治之間的交互關係錯綜複雜。美中之間的緊張局勢加劇了部分國家的出口管制措施,特別是針對某些關鍵礦產的限制,直接衝擊全球供應鏈的穩定性。同時,全球對這些礦產掌控權的競逐亦日趨激烈。中國大陸在鋰與稀土等關鍵礦物的提煉與加工領域擁有主導地位,並曾在貿易爭端中以此作為談判籌碼,導致地緣政治緊張情勢升溫。為降低對中國大陸的依賴,各國正積極推動供應鏈多元化策略,惟成果參差不齊。

此種資源競逐不僅引發各國在產業政策上的重新布局,更促成新的戰略合作關係。不過,關鍵礦產的地緣政治效應不僅限於經濟領域,亦帶有社會與環境層面的影響。例如,部分礦產蘊藏於原本政經不穩或衝突頻仍的區域,當地開採行為常伴隨人權侵害與社會不平等的惡化。中國大陸雖積極投資新興市場的礦場開發,但許多中資投資的在地企業涉有侵犯人權行為,甚至面臨國際制裁。

儘管許多開發中國家渴望吸引西方投資以發展本地礦業,然而過去十年來,唯有中國大陸願意無視潛在違規風險,投入資金興建所需基礎建設,尤其在非洲、東南亞與拉丁美洲等地。這反映出一項現實:中國大陸已透過主動布局取得礦產供應鏈上的結構性優勢。

關鍵礦產的開採與貿易經常被視為加劇地緣政治衝突的根源之一,長年以來的剝削問題也因此浮上檯面,進一步挑戰全球在推動公平能源轉型上的努力。儘管需求持續上升帶來成長機會,但若不能妥善管理,亦可能引發風險。能源轉型勢必帶來對礦產供應的大幅增長,然而這一過程應避免重蹈以往資源開發所引發的環境與社會問題。我們認為,能源轉型正提供一個契機,使關鍵礦產的價值鏈得以變得更具包容性、倫理性與永續性。

為強化供應鏈安全,美國、歐盟與其他國家組成「礦產安全夥伴關係」(Minerals Security Partnership)等聯盟。成員國正積極投資於相關研究與開發,期望提升開採與加工技術,使其更具環保性與效率。

美國政府同時強化本土產能,並加大對關鍵礦產相關研發的預算支持;歐盟則將礦產供應鏈安全納入其「全球門戶」(Global Gateway)戰略核心,並推動永續採礦的政策倡議。另一方面,中國大陸早已透過長期貿易協定與策略性投資,布局非洲、拉丁美洲與東南亞的礦產資源。資源豐富的加拿大也在此波競局中扮演重要角色,積極發展自有供應鏈,以削弱中國大陸在全球礦產市場的主導地位。

國際能源總署:全球關鍵礦產市場集中度風險升高

國際能源總署(IEA)於其年度報告《全球關鍵礦產展望2025》中指出,供應來源集中於少數國家,再加上出口限制日益擴張,已使全球市場風險上升。關鍵礦產已被列為確保全球能源與經濟安全的首要課題之一。

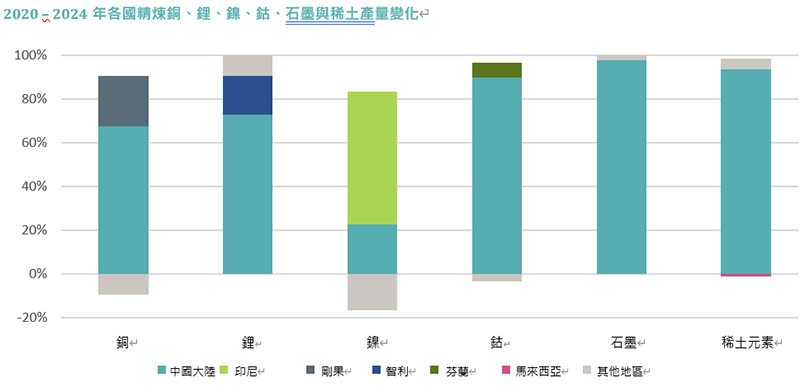

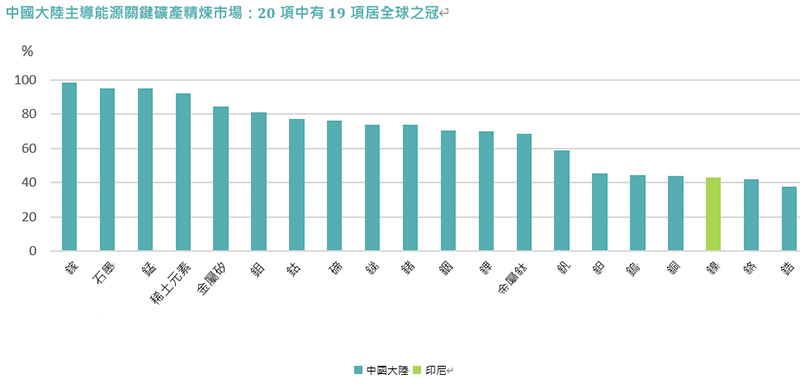

報告指出,關鍵礦產市場的集中度呈上升趨勢,尤其在冶煉與加工領域最為明顯。2020年時,三大精煉國的平均市占率為82%,至2024年已提升至86%。各類礦產的供應增長有90%來自單一最大供應國------如印尼主導鎳供應,而中國大陸則主導鈷、石墨與稀土。

儘管決策者已開始正視相關風險,IEA的分析顯示,全球關鍵礦產供應鏈的多元化進展仍舊緩慢。依目前政策與投資趨勢推估,未來十年內供應集中度僅會略為下降,且不太可能回到2020年的水平。即便市場供應表面上充足,IEA警告,該產業仍高度暴露於供應衝擊之下,包括極端氣候、技術故障或貿易干擾等,皆可能導致價格飆升與產業競爭力下滑。

此外,報告顯示,近年對能源相關關鍵礦產的需求成長迅猛。2024年,全球對鋰的年需求成長近30%,遠高於2010年代的平均成長率10%。但報告亦指出,未來十年間的供需平衡風險仍在升高。2024年關鍵礦產相關投資增幅僅5%,遠低於2023年的14%;勘探活動則大致持平,顯示自2020年以來的成長動能出現停滯,創業資金的流入亦呈現趨緩。

資料來源:國際能源總署、DWS Investment GmbH,截至 2025 年 5 月(圖片來源:DWS)

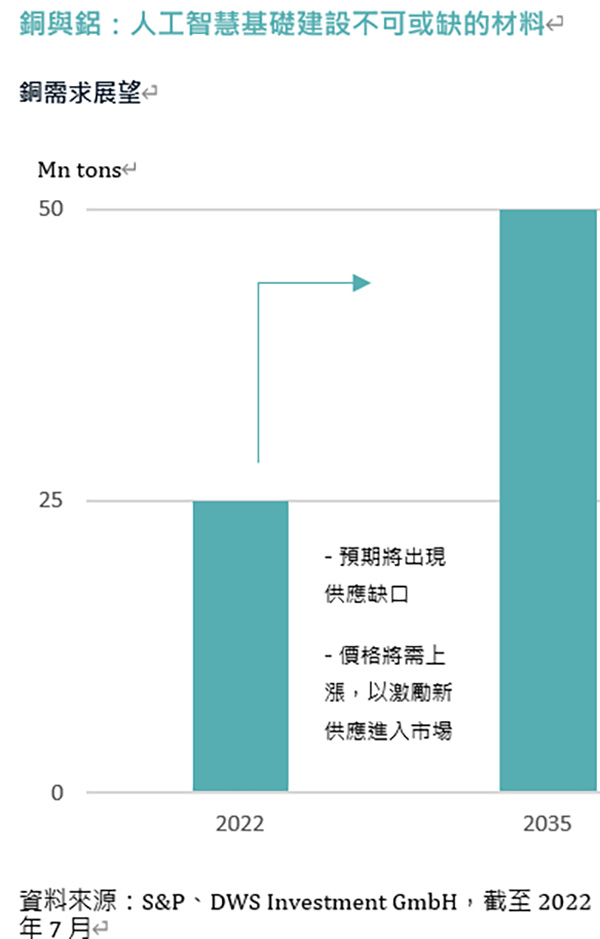

對銅市特別示警。隨著各國擴建電網,銅需求預料將顯著上升,然而現階段礦業開發進度預估至2035年將出現高達30%的供應缺口。再者,愈趨嚴格的出口限制可能進一步削弱供應安全。報告指出,IEA所涵蓋的能源關鍵礦產中,有55%正面臨某種形式的出口控管,且不僅限於原礦與冶煉產品,連同加工技術亦受影響。IEA對20項關鍵礦產的分析顯示,儘管其市場規模相對不大,但供應中斷所帶來的經濟衝擊卻可能極為嚴重,其中15項礦產的價格波動甚至超越原油價格。

關鍵礦產與人工智慧

科技領先地位愈發仰賴關鍵礦產

關鍵礦產在人工智慧(AI)與整體數位科技領域中扮演至關重要的角色,隨著創新腳步持續加快,其重要性將進一步提升。這些礦物構成了一個複雜而關鍵的生態系,不僅影響數位效能與能源效率,也涵蓋資料儲存與高速網路的建構。未來智慧化與電氣化系統的打造將難以脫離這些基礎資源。

矽是微晶片的核心材料;鈷有助於提升記憶體與邏輯元件效能;稀土元素則關鍵於高性能磁體與半導體的製造,這些技術為AI演算法與機器學習應用所不可或缺。正因如此,各國競相確保穩定供應來源,導致全球市場出現明顯動態變化,也促使提煉與加工技術的研發加速演進。在追求數位主權與擴大潔淨技術應用的賽局中,建立可靠、合乎倫理且具韌性的供應鏈,已被各國視為戰略要務。

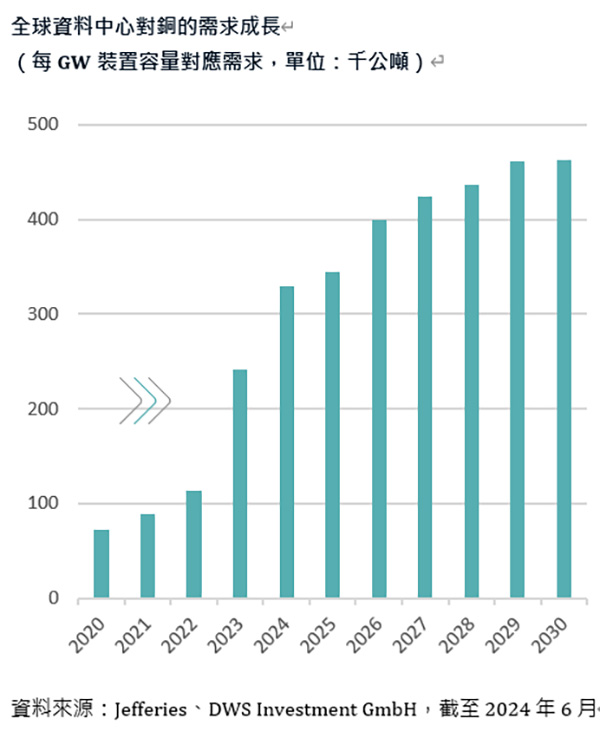

此外,AI的運作伴隨高度能源消耗,特別是在資料中心運行方面,使得關鍵礦產於電力建設領域的重要性與日俱增。這不僅涵蓋核能與再生能源發電,也牽涉到高度依賴金屬的電網基礎建設。目前不少資料中心營運商已簽署電力購買協議(PPA),甚至自建再生能源發電設施。為提升備援電力系統穩定性,許多資料中心逐步淘汰傳統鉛酸電池,改用鋰電池作為不斷電系統(UPS)。

隨著資料中心持續擴張,全球UPS市場規模預估將從2022年的61億美元成長至2028年的91億美元。而在資料中心的應用中,稀土並非唯一有廣泛用途的關鍵礦產。

AI技術正在全球加速發展,在此背景下,關鍵礦產的需求同步飆升,成為科技進步推動力中的核心要素。然而,這些資源所處的地緣政治位置為整體供應鏈規劃增添複雜性,突顯出跨國協調與策略合作的急迫性。未來,確保關鍵礦產供應鏈的永續性,將不僅是AI產業的關鍵命題,更關乎科技競爭力的維持與全球經濟穩定的根基。企業若能優先落實責任性採購並積極投資替代解方,將有機會克服當前挑戰,發揮關鍵礦產的潛力,引領AI未來的發展藍圖。

結論與前景展望

關鍵礦產已成為能源轉型計畫中不可或缺的一環,同時亦為人工智慧與科技創新發展的基石。當前圍繞此議題的地緣政治衝突,正好印證了其戰略價值。最具挑戰的是,全球最重要的關鍵礦產儲量高度集中於少數國家,尤其是中國大陸,這使國際社會必須強化合作,以避免未來出現供應瓶頸。對於將關鍵礦產作為經濟武器的少數案例,各國應儘速採取行動予以抑制。

值得慶幸的是,除了中國大陸外,美國、北歐、加拿大、墨西哥與澳洲等地亦擁有相當可觀的礦產資源。真正的問題在於,這些國家的政府多對開採許可設下重重障礙,不是審批程序冗長,就是整體項目遭到政治阻撓。

以美國亞利桑那州的「Resolution Copper」礦場為例,該地蘊藏全球最大未開發銅礦之一,雖於數十年前即被發現,卻因訴訟纏訟至今仍無法動工,最快也要等到2030年代才有望投入生產。此案例凸顯出一個不容忽視的現實:西方陣營在關鍵礦產的政策規劃上過於保守,正是造成自身資源短缺的重要原因之一。

就各類金屬而言,銅的重要性尤為突出,甚至被譽為「綠色能源轉型的樞紐」。與傳統發電技術相比,綠能設備普遍消耗更多銅料。舉例而言,電動車所需銅量約為傳統內燃機車的2.5倍,而風力與太陽能發電系統的銅用量更是天然氣電廠的5至7倍。更關鍵的是,銅在元素週期表中難以被其他材料取代。

我們認為,關鍵礦產的開採與發展蘊含長期成長潛力,但也必須審慎監控其對環境的衝擊,並優先落實對人權的尊重與保障。開採作業往往伴隨棲地破壞、水源污染與碳排放增加等風險,因此建立嚴謹的環保規範勢在必行,同時也應積極推動回收技術與責任採購機制的發展。

值得注意的是,近年來多數礦業公司已對脫碳、水資源利用與土地復育提出具體承諾。例如,智利的銅礦企業投入數十億美元於海水淡化設施;澳洲的大宗商品礦商則導入電動運輸車與相關設備;非洲的銅生產商也投入興建水力與太陽能電廠。雖然礦業仍被視為高污染產業,但整體改善速度不容小覷。

我們認為,政府、企業與環保組織應共同努力,透過全球協作提升供應鏈效率,實現經濟效益與環境永續之間的平衡,使關鍵礦產的使用成為驅動永續成長的正向力量。

Vincenzo Vedda

投資長

基於經濟、市場和其他考量,本資訊可能隨時變更,不應視為建議。過去績效未必反映未來報酬。預測資訊未必可靠反映未來績效。預測所依據之預設、估計、觀點、假設模型或分析,日後未必準確無誤。另類投資可能具備投機性,並涉及巨大風險,包含缺乏流動性、損失可能性偏高,以及欠缺透明度。另類投資未必適合所有客戶。資料來源:DWS Investment GmbH

【德銀遠東投信獨立經營管理】97金管投信新字第021號

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書

德銀遠東證券投資信託股份有限公司 地址:台北市敦化南路二段207號7樓/ 電話:(02) 2377-7717

DWS Group (DWS)旗下資產管理規模達10,120 億美元(截至2024 年12 月31 日),矢志成為全球頂尖資產管理公司,憑藉超過60 年的經驗,在德國、歐洲、美洲和亞洲獲得卓著聲譽,深獲全球客戶的肯定與讚許。本公司提供的綜合投資方案、穩健策略和創新思維,涵蓋全方位投資領域,備受環球客戶投以信賴一票。

我們為個人和機構法人提供堅實的投資能力,優異投資實力橫跨所有主要流動性與非流動性資產類別,以及能掌握成長趨勢的投資方案。我們擁有主動型、被動型和另類資產管理等多元專業能力,彼此相輔相成,可協助客戶打造特定投資方案。我們的經濟學家、研究分析師和投資專業人員的專長和在地知識經過統整後,匯聚成一份全球投資長觀點,說明我們的策略性投資方向。

心發現延伸閱讀: