《投資雷達》別犯這些錯,定期定額更厲害

2023/05/18

美國持續公布強於預期的經濟數據,讓聯準會沒辦法放鬆貨幣政策的同時,部分銀行卻又面臨倒閉風險,令所有人對於經濟會否陷入衰退爭論不休。在不確定性極高且各類資產價格波動度升高時,定期定額是最好的進場方式,而且只要避開以下幾個錯誤,可以讓定期定額的長期績效更亮眼。

1. 別浪費寶貴時間,越早開始定期定額越有利

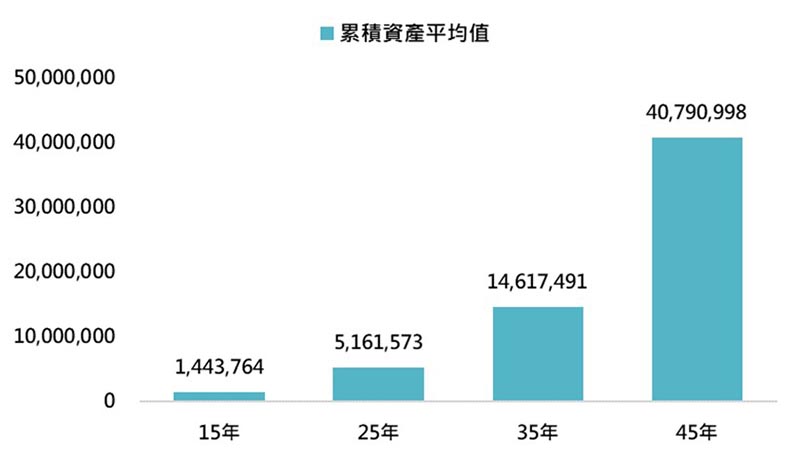

每月3,000元,定期定額扣美國股市結果

(資料來源:Bloomberg,採標普500指數,「鉅亨買基金」整理,資料期間:1927-2023。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

許多人因為每個月扣款金額只有幾千元,而小看了定期定額可能帶來的成果。以美國股市近100年的表現為例,任意一個月開始每月3,000元的扣款,15年後累積資產平均可成長至144萬元,金額看起來好像不太起眼。但如果時間拉長至35或45年,累計資產平均將分別大幅增加至1,461萬元與4,079萬元,不再是能夠被小看的金額。不論是剛出社會或是孩子剛出生,都應該盡快為自己或小孩開啟定期定額扣款,才能利用時間優勢累積龐大財富。

2. 長期上漲的資產才適合定期定額

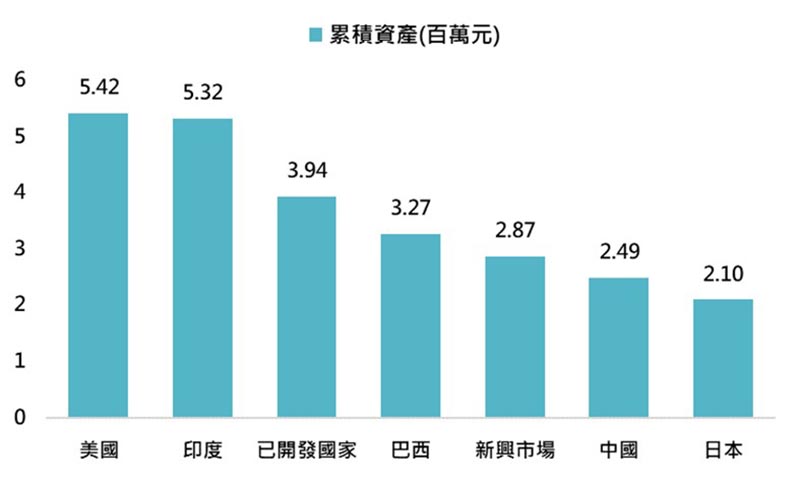

決定好要盡快開始定期定額投資後,下一步便是該如何挑選對的投資標的。想到長期投資,選多人第一反應一定是新興市場,認為更高的經濟成長率會轉化成更高的股市上漲動能,但實際上來看,新興市場股市長期表現不一定高於美國股市。從各主要股市都可取得資料的1992年底以來,每個月定期定額扣款3,000元至今,美國股市的累積資產將增加至542萬元,遠高於整體新興市場股市的287萬元。

美國雖然本身經濟成長率低於新興市場國家,但科技創新能力較強,企業善於應用新科技來增加生產力並進而提高企業獲利,加上美國不少企業也透過將商品銷售至新興市場國家來享受高經濟成長率的好處,美國股市是長期定期定額的好選擇。

1992年底以來,每月定期定額3,000元

資料來源:Bloomberg,除美國採標普500、日本採日經225指數外,其餘皆為MSCI系列指數,「鉅亨買基金」整理,資料期間:1992-2023。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 別因為害怕或下跌就停扣

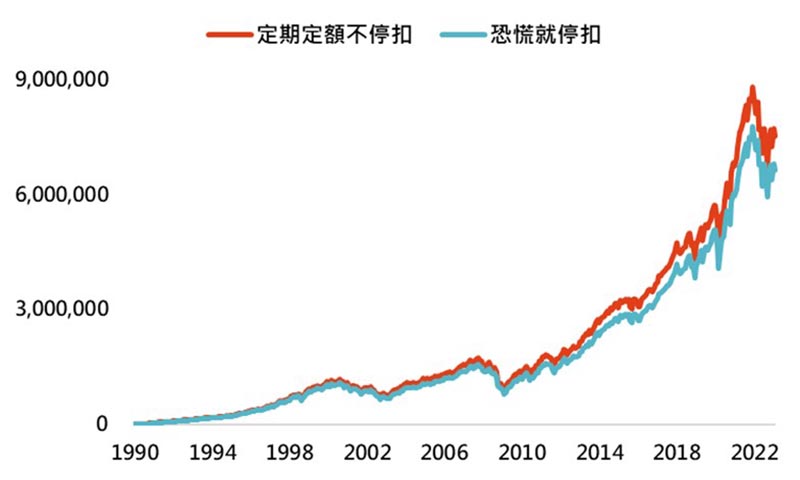

恐慌時別停扣,累積財富更快速

資料來源:Bloomberg,採標普500指數,「鉅亨買基金」整理,資料期間:1990-2023。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。恐慌定義為恐慌指數高於27。

選好定期定額扣款標的後,很多人會因為市場下跌或恐慌隨便停止扣款,而這正是不該犯下的最後一個錯誤。從1990年以來,每個月定期定額扣款美國股市3,000元至今,總共累積扣款119.4萬元,累積資產會成長至754萬元。但如果恐慌指數升至27以上就停止扣款,等到回到27以下才恢復扣款,總共累計扣款103.5萬元,累積資產只會成長至664萬元。兩者扣款金額只差了15.9萬元,但累計資產卻差了90萬元,一直不停扣才是更好的方式。

鉅亨投資策略:別被市場影響,堅持定期定額美股基金

我們認為ChatGPT等人工智能將開啟新的工業革命,而美國就等同於過去英國扮演的領導者角色,美國經濟、企業獲利與股市都可望受益,建議盡早開始定期定額扣款美國股票型基金,且不要因為市場動盪而隨意停止扣款。

心發現延伸閱讀:

- 《市場快訊》瑞信AT1歸零,市場不理性恐慌?

- 《投資雷達》專家盤點!高人氣台股基金比一比

- 《投資雷達》後疫情時代,中國帶頭衝,誰能受惠?

- 《投資雷達》升息近尾聲,要怎麼看美股?

- 《投資雷達》又愛又恨,南非幣怎麼看?

鉅亨買基金

提供個人專屬理財APP服務,讓你隨時隨地買好基金,交易享終身免收信託管理費,讓您的投資理財更進一步。