新青安貸款懶人包:貸款額度加碼、還款年限延長,四大改革助買房

2024/09/09

「青年安心成家購屋優惠貸款」升級後,提供更多房貸優惠措施。(圖片來源:iStock)

台灣房價長期居高不下,在萬物齊漲就是薪水不漲的情況下,購屋幾乎成為年輕人遙不可及的夢想。為了幫助民眾早日擁有自己的窩,政府在推出「青年安心成家購屋優惠貸款」後,又在今年加碼「精進方案」(俗稱新青安貸款),讓民眾可以獲得更優惠的購屋貸款條件。

想知道新青安貸款和青安貸款差別在哪?增加了哪些優惠方案?申請有哪些限制?下面這篇懶人包一次告訴你!

本文目錄

- 新青安貸款懶人包》新青安貸款 vs. 青安貸款:四大升級重點

- 新青安貸款懶人包》新青安貸款申請資格與限制

- 新青安貸款懶人包》額度、年限、補貼:新青安貸款方案一次看

- 新青安貸款懶人包》杜絕炒房蟑螂!新青安一生限一次

新青安貸款懶人包》新青安貸款 vs. 青安貸款:四大升級重點

從 2023 年 8 月 1 日起實施的「新青安貸款」,主要目的是為了減輕無殼蝸牛們的購屋負擔,並在青安貸款的基礎上做出四項升級:

貸款額度提高

最高貸款額度從 800 萬元提高至 1,000 萬元,且貸款成數最高可達 8 成(根據房屋地點和屋況評估),讓民眾在買房時能擁有更多選擇彈性。貸款年限延長

貸款年限從 30 年延長至 40 年,提供更長的還款時間以減輕月付金額。寬限期延長

本金償還寬限期從 3 年延長至 5 年。利息補貼更多

貸款利率原由政府補貼 1 碼增加至 1.5 碼,加上公股銀行自行吸收減收半碼,合計補貼2碼。

新青安貸款額度最高可達1,000萬。(圖片來源:財政部)

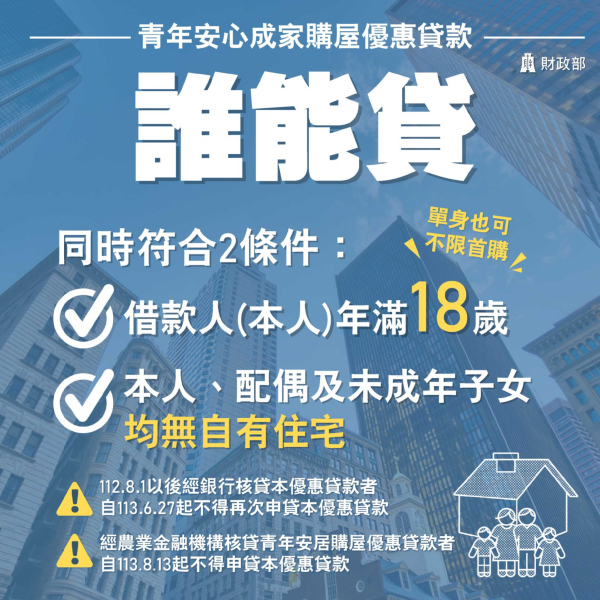

新青安貸款懶人包》新青安貸款申請資格與限制

想利用新青安貸款來購屋,其實門檻並不高,甚至不必是首購族也可以申請!想貸款的民眾只須符合以下三項條件:

年滿18歲。

本人、配偶及其未成年子女名下沒有房產。

新房產必須是在申請日前6個月內購置的(以建物謄本上登記日期為準),並僅限自住。

只要符合借款條件,就算非首購也能申請新青安貸款。(圖片來源:財政部)

新青安貸款懶人包》額度、年限、補貼:新青安貸款方案一次看

新青安貸款申請期限

新青安貸款方案從 2023 年 8 月 1 日起實施至 2026 年 7 月 31 日,期間所提供的1.5%碼利率補貼會在貸款優惠方案結束後回到市場利率,因此民眾在申請貸款前務必要審慎評估自己的還款能力。

新青安貸款利率

借款人可以自由選擇3種計息方式,一旦確認後就不能再更改:一段式機動利率

基準利率+0.555%機動計息。二段式機動利率

前2年採基準利率+0.345%機動計息。

第3年起為基準利率+0.645%機動計息 。混合式固定利率

第1年撥貸時採基準利率+0.525%固定計息。

第2年撥貸時採基準利率+0.625%固定計息。

第3年起為基準利率+0.645%機動計息。

新青安貸款償還方式

共分為兩種:本息分期平均攤還

意即每月償還的本金和利息是固定的。特色是還款初期利息占比較高,但因為每月還款金額不變,因此能讓購屋族穩定規劃未來金流,只是整體算下來總利息支出會比較高。本金分期平均攤還

每月償還固定金額的本金,利息則是隨本金餘額遞減。這種還款方式的總利息支出比「本息分期平均攤還」少了很多,但因為要優先償還本金,一開始的還款壓力也會比較大。

新青安貸款承辦銀行

目前新青安貸款由臺灣銀行、臺灣土地銀行、合作金庫商業銀行、第一商業銀行、華南商業銀行、彰化商業銀行、兆豐國際商業銀行、臺灣中小企業銀行等八家公股銀行負責承作。

新青安貸款申請文件

基本申請文件包括:身分證明文件:身分證、第二身分證件(健保卡、駕照等)、戶籍謄本或戶口名簿(須提供正本給銀行查驗)。

申請人印章。

房屋買賣契約影本、土地及建物所有權狀影本。

財力證明:最近一年的綜所稅所得清單、所得扣繳憑單、薪資轉帳存摺、在職證明、最近一個月國稅局財產歸戶清單。

另外還有像是額外財力證明、保證人身分證明文件等,由於每家承辦銀行所需文件不盡相同,建議民眾在前往申請貸款前,可以先上網查詢或直接打電話向銀行確認,以免因資料準備不齊全白跑一趟。

新青安貸款提供3種利率讓借款人選擇。(圖片來源:財政部)

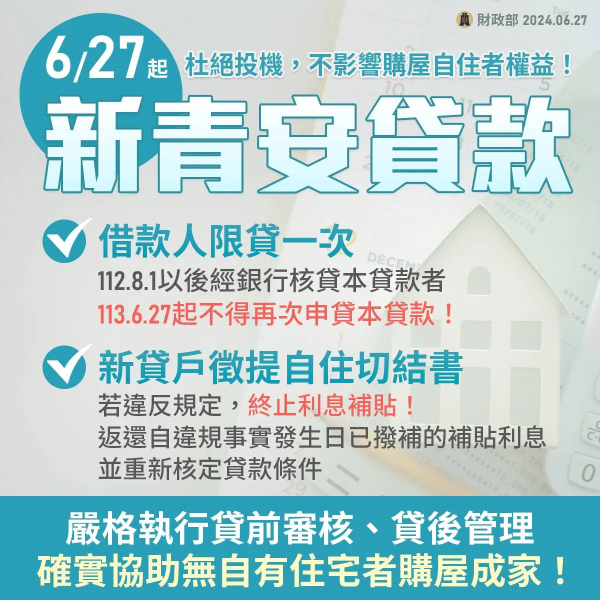

新青安貸款懶人包》杜絕炒房蟑螂!新青安一生限一次

新青安貸款的利多政策難免吸引到想透過炒房、轉租來獲利的人,為了防範優惠遭到濫用,政府祭出多項管理措施:

貸前嚴審

銀行會嚴格審查申請者的背景,確保是真正需要自住的人,而非投資客或人頭戶。貸後管理

在放款後,銀行還會定期檢查房屋狀況,確保購屋者的房子真的是自住,而不是拿去出租或轉賣。簽訂自住切結書

每個申請者都必須簽署自住切結書,如果違反規定,將會失去利息補貼,更必須返還已獲得的優惠金額。一生限貸一次

新青安貸款從 2023 年 8 月起每人限申請一次,同時只受理新貸戶,轉貸戶、增貸戶或青安舊貸戶皆不適用。

如果被放款的公股銀行查到確實有違規情況,懲罰包括降低貸款成數、調降貸款年限、加碼房貸利率,甚至直接終止利息補貼、縮短還款寬限期。提醒民眾千萬不要為了貪圖一點小便宜,反而讓自己的買房之路加倍艱辛。

為杜絕投機民眾利用新青安炒房,政府也祭出管理措施。(圖片來源:財政部)

心發現延伸閱讀:

Goose Yang

這輩子當鵝太辛苦,雙腳需奮力划水才能優雅前行。下輩子就當貓吧!慵懶的躺著,偶而來聲嘆息,無須任何才藝,只要可愛就行。